وام اشتغالزایی فقرزدایی کرد؟/ تسهیلات به نام فقرا؛ به کام اغنیا+ نمودار

به گزارش اقتصادنیوز، دامنه اثرگذاری بودجه عمومی چنان وسیع است که شاید نتوان ساحتی از جامعه را نام برد که تحت تاثیر این نوع از سیاستگذاری قرار نداشته باشد. بودجه عمومی میتواند به دو صورت «مستقیم» و «غیرمستقیم» بر نرخ فقر اثر بگذارد.

در فرایند «مستقیم» عملیات دریافت منابع از بخشی از اقتصاد و پرداخت آن به بخش دیگر ممکن است منجر به تغییرات در نرخ فقر و حتی برابری شود. با این عملیات دولت درآمد قابل تصرف بخشی از جامعه را کاهش داده و در مقابل درآمد بخش دیگری از جامعه بالا میرود.

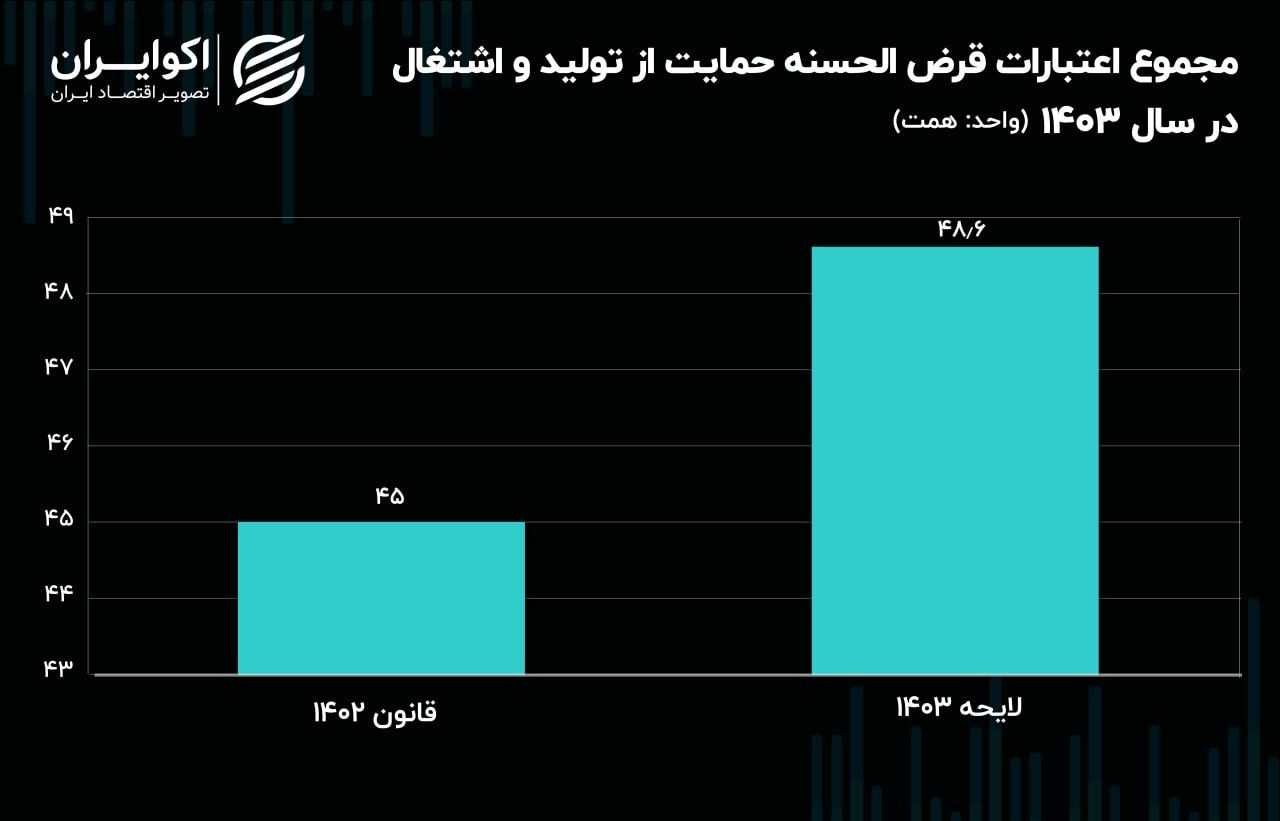

یکی از مولفههای توزیع درآمد در بودجه عمومی در مسیر مقابله با فقر، «اعطا وامهای اشتغال زایی» است. در سال 1403 نرخ مصوب جهت اعطا تسهیلات توانمندسازی و اشتغال زایی، 8 درصد رشد کرده و به 48.6 همت رسیده است. اعتبارت تخصیص داده شده از طریق 5 نهاد به دست افراد مشمول می رسد.

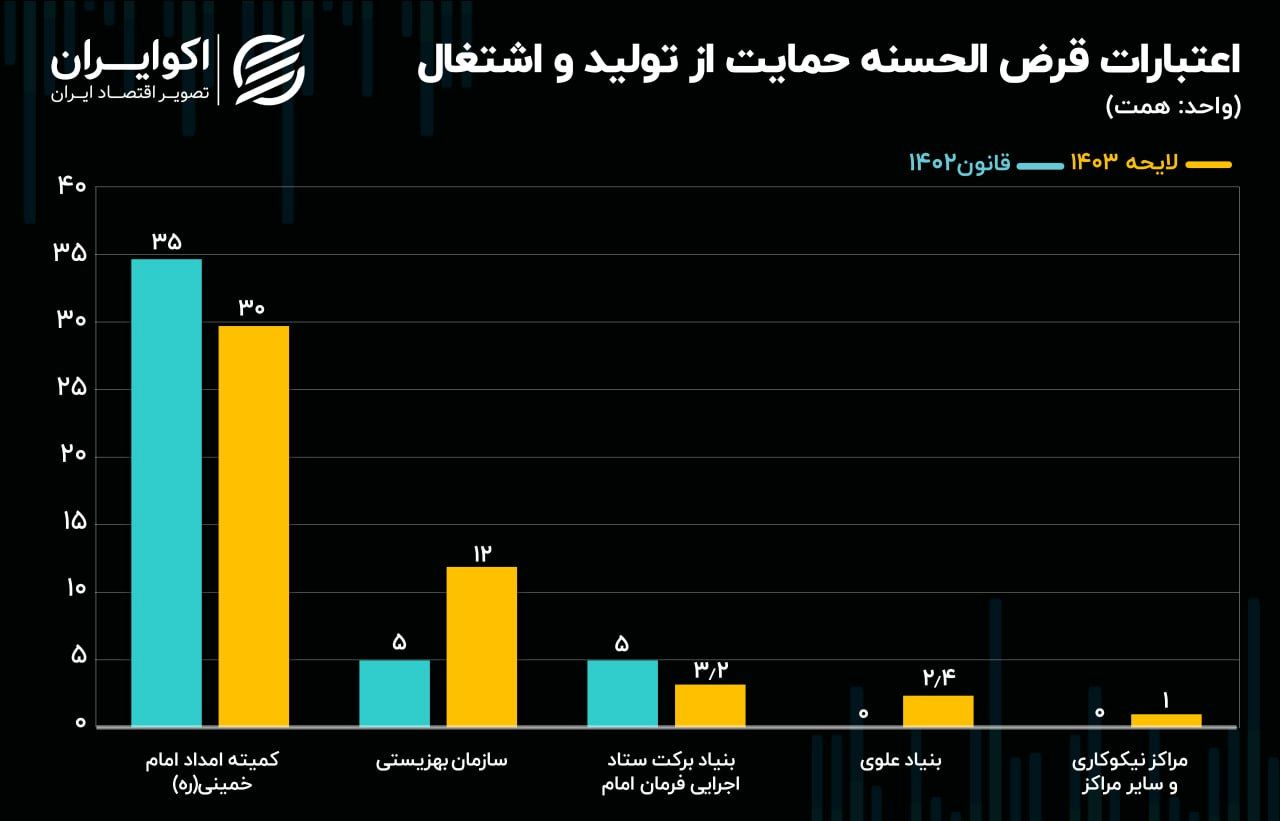

بر اساس گزارش اکوایران، شواهد حاکی از آن است که کمیته امداد امام خمینی(ره) با سهم 61.7 درصدی، بیشترین مقدار از تسهیلات اعطایی اشتغال زایی را در راستای مقابله با فقر داشته است. «مراکز نیکوکاری» و «بنیاد علوی» نیز دیگر نهادهایی هستند که در سال جاری کمترین سهم از تسهیلات اعطایی را به خود اختصاص داده اند. شواهد نشان می دهد این دو نهاد در حالی در سال جاری به لیست نهادهای اعطاء این نوع وام اضافه شدهاند که در قانون بودجه سال گذشته نقشی در پرداخت این وامها نداشتهاند.

وام اشتغال زایی، ابزار مستقیم بودجه در حمایت از فقرا

گستره اثرگذاری بودجه عمومی چنان وسیع است که شاید نتوان ساحتی از جامعه را نام برد که تحت تاثیر سیاستگذاری آن قرار نداشته باشد. بودجه عمومی از دو طریق «مستقیم» و «غیرمستقیم» میتواند بر روی نرخ فقر اثرگذار باشد.

در مکانیسم اثرگذاری «غیر مستقیم»، بودجه بر روی عملکرد اقتصادی تاثیر می گذارد. نتیجه این اثرگذاری ممکن است به رشد اقتصادی منتهی شود و یا منجر به تورم شود. در مکانیسم «مستقیم»، کارکرد بودجه در زمینه توزیع درآمد بوده و با هدف فقرزدایی به تخصیص اعتبارات حمایتی میپردازد.

«توانمند سازی و اشتغالزایی» یکی از راههای موثر مبارزه با فقر است که در دسته مکانیسم های مستقیم طبقه بندی میشود. اعتبارات وامهای اشتغالزایی در زمره سیاستهای رشد محور طبقه بندی شده و و قشر جامانده از اقتصاد را به آن باز می گرداند. اما آیا در ایران به دنبال تخصیص بودجه به وامهای اشتغال زایی، زمینه خروج نیازمندان از دامنه فقر فراهم شده و حمایتگری اجتماعی از آنها موفقیت آمیز بوده است یا عملکرد سیستم اجرایی ضعیف بوده و امکان ایجاد اشتغال پایدار را برای این دسته از افراد فراهم نساخته است؟ مرکز پژوهشهای مجلس در جدیدترین گزارش خود به این سوال پاسخ داده که در ادامه به آن پرداخته شده است.

رشد 8 درصدی تسهیلات اعطایی به وام های توانمندسازی در 1403

نقل و انتقالات مالی که از طریق بودجه عمومی صورت میگیرد، جنبه اثرگذاری مستقیم بودجه بر روی فقرا را نشان می دهد. به بیان ساده تر عملیات دریافت منابع از بخشی از اقتصاد و پرداخت آن به بخش دیگر ممکن است منجر به تغییرات در نرخ فقر و حتی برابری شود. با این عملیات دولت درآمد قابل تصرف بخشی از جامعه را کاهش داده و در مقابل درآمد بخش دیگری از جامعه را افزایش میدهد.

یکی از مولفههای توزیع در آمد در بودجه عمومی در مسیر مقابله با فقر، «اعطا وامهای اشتغال زایی» است. چنانچه کیفیت فرایند اجرا اعطا تسهیلات، درست پایه ریزی و اجرا شود، نتیجه مطلوب خواهد بود. در غیر اینصورت ممکن است علی رغم تخصیص بودجه، این عملیات اثرگذاری چندانی بر روی فقر نداشته باشد و حتی به این پدیده عمق بیشتری ببخشد.

در ایران، طبق قوانین بودجه سنواتی از سال 1396 در تبصرههای (16) و (18)، دولت مبالغ معینی از تسهیلات تکلیفی از نوع قرض الحسنه را برای پرداخت به متقاضیان طرح های اشتغال زایی و حمایت از تولید تعیین کرده است. هدف از این حمایتگری، استفاده از نقاط قوت فقرا از جمله دانش، مهارت، نوآوری و انگیزه آنها به منظور خروج از گردونه فقر است.

بررسیها نشان می دهد که در سال 1403 مبلغ 48.6 همت اعتبار به عنوان تسهیلات مکلفی به منظور توانمندسازی و مقابله با فقر در نظر گرفته شده است. این رقم در مقایسه با نرخ مصوب سال قبل رشد 8 درصدی را تجربه کرده است. بررسی های دقیق تر حاکی از آن است که اعتبارت تخصیص داده شده از طریق 5 نهاد مختلف به دست افراد مشمول میرسد.

این 5 نهاد شامل «کمیته امداد امام خمنی(ره)»، «سازمان بهزیستی»، «بنیاد برکت ستاد اجرایی فرمان امام»، «بنیاد علوی»، و «مراکز نیکوکاری و سایر مراکز» است. در ادامه به بررسی تغییرات سهم اعتبارات هر یک از این گروه ها در سال 1403 پرداخته شده است.

کمیته امداد، در رتبه نخست سهم اعتباری وامهای اشتغال زایی

نگاهی به لایحه بودجه 1403 نشان می دهد 61.7 درصد سهم وام های تخصیص یافته جهت حمایت از تولید و اشتغال مربوط به کمیته امداد امام خمینی بوده است. به بیان دیگر سهم درنظر گرفته شده از اعتبارات تخصیص یافته شده به وام های اشتغال زایی در کمیته امداد، 30 همت برآورد شده است. این نرخ در مقایسه با قانون بودجه 1402 کاهش 14.3 درصدی داشته است.

سازمان بهزیستی نیز بر اساس لایحه مصوب امسال، 12 همت از اعتبارات قرض الحسنه حمایت از تولید و اشتغال را دریافت خواهد کرد. بر این اساس اعتبار بهزیستی در لایحه بودجه امسال نسبت به قانون 1402، افزایش 140 درصدی داشته است.

6.6 همت دیگر نیز توسط سه سازمان باقی مانده پرداخت خواهد شد. «بنیاد علوی» و «مراکز نیکوکاری» در حالی طبق لایحه امسال مسئولیت پرداخت بخشی از اعتبارات تخصیص را بر عهده گرفته اند، که در قانون بودجه 1402 هیچ سهمی از این اعتبارات نداشته اند.

در یک نگاه کلی سهم اعتبارات در نظر گرفته شده در لایحه 1403 برای «کمیته امداد» و «بنیاد برکت ستاد اجرایی فرمان امام» کاهشی بوده است. در مقابل سهم بهزیستی با افزایش جهشی رو به رو شده است. چالش اصلی اعطای این تسهیلات در راستای مبارزه با فقر و توانمندسازی نیازمندان، این است که آیا امکان ایجاد اشتغال پایدار در طرح های این چنینی در گروه هدف؛ یعنی، فقرا وجود دارد؟

تکرار مقتضیات تبصره 18، موفق یا ناموفق؟

پیش از ارائه پاسخ این سوال لازم است توجه شود که دولت پس از تصویب لایحه بودجه و مشخص نمودن سهم هر نهاد از اعتبارات قرض الحسنه وام اشتغال زایی، بانکهای مشخصی را موظف به پرداخت وام به مشمولین میکند. نهادهای مربوطه نیز پس از ثبت درخواست، در صورت احراز شرایط داوطلب آنها را جهت دریافت وام به بانک مربوطه ارجاع می دهند. اما شواهد حاکی از آن است که بخشی از ناهمواری اعطا وام، مربوط به بانکها و عدم پرداخت تسهیلات به متقاضیان است.

آمار و اطلاعات نشان میدهد که در سال 1402 کمتر از 15 درصد منابع مصوب محقق شده است. این امر به عملکرد ضعیف سیستم بانکی در اجرای طرح مورد نظر اشاره دارد. یکی از دلایل عدم رغبت بانکها به پرداخت این تسهیلات، نااطمینانی موجود از وضع بازپرداختها و توجیه نداشتن مشاغل پیش بینی شده است. چرا که مشاغل پایدار نبوده و تجربه اقتصادی آنها می تواند نشانگر وضعیت آتی این نوع طرحها باشد.

بررسیها حاکی از آن است که امکان ایجاد اشتغال پایدار در اینگونه طرحها بسیار پایین است. چرا که از یکسو در صورت عدم نظارت دقیق، وام اعطا شده در راستای تامین مخارج مصرفی و وسایل غیرسرمایهای و مصرفی کوتاه مدت و نیمه مدت هزینه خواهد شد. از سوی دیگر در کشور هنوز ظرفیت شناسایی دقیق فقرا و ثروتمندان وجود نداشته و احتمال پرداخت وام به افراد خارج از دایره شمول وجود دارد. در این صورت تورمی که در آینده ایجاد می شود، نه تنها به فریاد نیازمندان نمیرسد که بالعکس، فشار مضاعفی بر آنان وارد خواهد کرد.

بنابراین لازم است توجه شود که تخصیص منابع ذیل این تبصره بدون جهت دهی و هدف مشخص برای بلند مدت، بنا به دلایل اشاره شده، نتیجه مطلوب را در پی نداشته و اشتغال زایی اقشار کم درآمد را مهیا نمیسازد.