عبرتهایی از سیاست پولی آمریکا

معضل اول قیدهایی است که سیاست مالی و تاثیرگذاری رفتار سیاسیون بر سیاست پولی تحمیل کرده است. هرچند تصور میشود بانک مرکزی در ایالات متحده استقلال دارد؛ اما واضح است که استقلال سیاست پولی به معنی دقیق کلمه و بهصورت عملگرایانه هیچجا وجود ندارد. بهعنوان یک نمونه از اینکه بانک مرکزی آمریکا تحت فشار سیاسیون ممکن است با ملاحظاتی سیاست خود را به پیش برده باشد، میتوان به غر زدنهای ترامپ طی سالهای ریاست جمهوری او که حتی در توییتر سیاست بانک مرکزی را به چالش میکشید، اشاره کرد. بهعنوان نمونهای دیگر، غر زدنهای الیزابت وارن، سناتور دموکرات که سیاست انقباضی بانک مرکزی آمریکا را در دوره فشار تورمی اخیر بارها مورد انتقاد قرار داده، قابل ذکر است. اندکی دور از ذهن است که استقلال عمل بانک مرکزی آمریکا در مقابل این فشارهای سیاسی هیچ خدشهای ندیده باشد.

معضل دوم ناقص بودن علم اقتصاد است و در حال رفع نقص و در حال تکامل بودن علم اقتصاد. البته واضح است که علم کامل و مطلق از آن حضرت حق است و ما انسانها همواره در حال کمال بخشیدن به علم خود هستیم و هیچگاه به کمال نخواهیم رسید. نویسنده این مطلب نیز از این قاعده مستثنی نیست و آنچه در این نوشتار میآید، حتما میتواند در معرض خطا و اشتباه باشد. با این حال و با وجود نقص در علم اقتصاد و در حوزه سیاستگذاری پولی، پیشرو بودن علم و عمل سیاستگذاری در ایالات متحده میتواند درسهایی برای سیاستگذاری پولی از جمله در ایران داشته باشد.

بهطور مشخص، با وجود آنکه نرخ تورم از بهار2021 از هدف ضمنی 2درصد بانک مرکزی فراتر رفت و روند صعودی قابل توجه در پیش گرفت، بانک مرکزی آمریکا از حدود بهار2022، یعنی تقریبا زمانی که نرخ تورم به حداکثر آن نزدیک شده بود، به افزایش تدریجی نرخ موثر بهره بازار بین بانکی بهعنوان سیاست پولی انقباضی پرداخت. گرچه اکنون راحت میتوان قضاوت کرد که سیاست پولی بانک مرکزی آمریکا به موقع به اندازه کافی انقباضی نبود تا اندکی از تشدید فشار تورمی جلوگیری کند؛ اما طبیعی است که در آن زمان اطمینان کافی برای آنکه سیاست پولی انقباضی در پیش گرفته شود، وجود نداشت. نهایتا بانک مرکزی آمریکا پس از آنکه متوجه جدی بودن تورم شد، سیاست پولی انقباضی خود را در پیش گرفت و طی چند مرحله نرخ بهره بازار بین بانکی را بهطور محسوس افزایش داد و توانست تورم را مهار کند و نرخ تورم را نزولی کند و به تدریج به سمت عدد هدف ضمنی 2درصد حرکت دهد؛ گرچه هنوز این با اطمینان رخ نداده است. بهعنوان نمونهای دیگر از نقص در سیاست پولی و نظارتی در ایالات متحده میتوان به واکنش کند بانک مرکزی آمریکا در افزایش نرخ بهره در سالهای قبل از 2007 و ضعف نظارتی بر نظام مالی و بانکی اشاره کرد که امکان شکلگیری حباب بازار مسکن را فراهم ساخت و بحران2008 را شکل داد. این موارد نمونههایی از نقص در سیاست پولی بهصورت مقطعی و در کوتاهمدت هستند. درسی که این موضوع برای سیاست پولی در سایر کشورها دارد، آن است که سیاستگذاری پولی امری دشوار است که هم تشخیص نوع سیاست پولی مناسب و هم زمان مناسب سیاستگذاری پولی بسیار حائز اهمیت است و نباید ساده نگریسته شود.

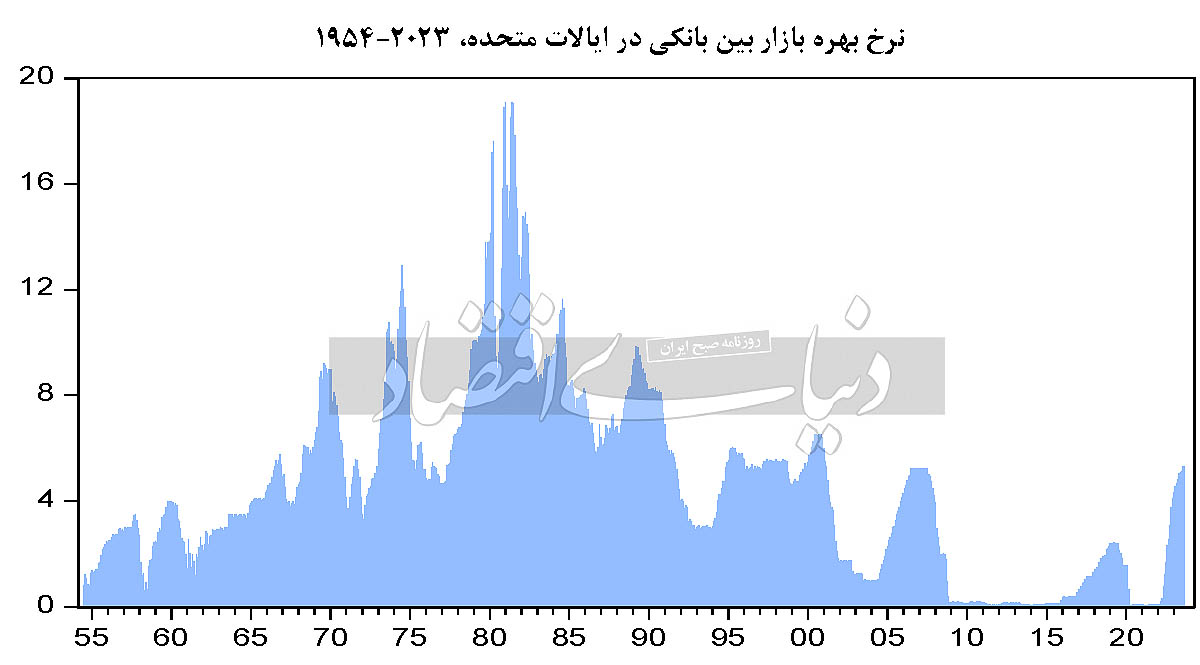

نگاهی به نمودار دو موضوع مهم را نشان میدهد. موضوع اول آن است که از دهه1990 با روی آوردن بانک مرکزی آمریکا به اینکه هدف میانی یا عملیاتی سیاست پولی خود را نرخ بهره بازار بین بانکی قرار دهد و نه کلهای پولی از قبیل پایه پولی یا ذخایر غیرقرضی، نرخ بهره بازار بین بانکی رفتار منظمتری را از خود نشان داده است. درحالیکه تا اوایل دهه1990 نرخ بهره بازار بین بانکی نوسانات شدیدتری داشته و صعود و فرودهای مکرری را حتی بهصورت ماهانه تجربه میکرده، از آن به بعد از این نوسانات بهطور قابل توجهی کاسته شده و بانک مرکزی آنگاه که تشخیص داده است نرخ بهره را افزایش یا کاهش دهد، این اتفاق افتاده و آنگاه که تصمیم گرفته است مدتی نرخ بهره بازار بین بانکی را بالا یا پایین نگه دارد نیز این اتفاق افتاده است. این به آن معنی است که بانک مرکزی آمریکا نقش بازارساز و تعیینکننده نرخ بهره بازار بین بانکی را داشته و تشخیص بانک مرکزی حکم میکرده که نرخ بهره بازار بین بانکی و به تبع آن سایر نرخ بهرهها چه وضعیتی داشته باشند. این درسی است که برای سیاستگذاری پولی در سایر کشورها نیز سودمند است؛ به این معنی که اگر قرار است نرخ بهره افزایش یابد یا کاهش یابد یا ثابت نگه داشته شود، این باید توسط سیاستگذار پولی تصمیم گرفته شود و در عمل رخ دهد. در این زمینه بانک مرکزی آمریکا بهطور نسبی موفق عمل کرده و صرفا در مواردی وقفه در زمان مناسب واکنش وجود داشته است (مانند آنچه در مقابل جهش تورمی اخیر رخ داد).

موضوع دوم آن است که نرخ بهره بازار بین بانکی در آمریکا از شروع دوره انتشار این داده در سال1954 تا اوایل دهه1980 روند صعودی داشته و بالاترین مقدار تاریخی خود را در ژوئن1981 تجربه کرده و از آن به بعد روند کلی نزولی در پیش گرفته است.

با توجه به اینکه نرخ بهره بازار بین بانکی که داده آن منتشر میشود نوعی نرخ بهره اسمی است و مطابق نظریه اقتصادی نرخ بهره اسمی جمع نرخ بهره حقیقی و نرخ تورم انتظاری است، صعودی بودن روند کلی نرخ بهره بازار بینبانکی طی دهههای 1960 و 1970 مطابق انتظار تئوریک است؛ چراکه نرخ تورم انتظاری در حال افزایش بوده و این خود را در نرخ بهره نیز منعکس میکرده است.

در انتهای دهه1970، با روی کار آمدن پل ولکر و اتخاذ سیاست پولی بهشدت انقباضی توسط فدرالرزرو، نرخ بهره افزایش شدیدتری را هم تجربه کرد. با مهار تورم توسط سیاستهای انقباضی پل ولکر و فروکش کردن تورم و تورم انتظاری، نیاز به سیاست پولی بهشدت انقباضی از بین رفت؛ اما چون نرخ تورم انتظاری بهشدت کاهش یافته بود، نرخ بهره اسمی هم روند نزولی در پیش گرفت.

این نیز درس دیگری از سیاست پولی است که اگر سیاست پولی نرخ تورم را مهار کرد، به تدریج نرخ بهرهها هم شروع به کاهش میکند و ضرورتی ندارد که نرخ بهره برای همیشه بالا باقی بماند. آنگاه اقتصاد با اعاده ثبات و اطمینان میتواند رشد قدرتمند اقتصادی خود را دنبال کند، همانطور که اقتصاد آمریکا از نیمه دوم دهه 1980 وارد دورهای طولانی از رشد قابل قبول اقتصادی و تورم پایین شد؛ بهگونهایکه حدود بیش از یک و نیم دهه را تحت عنوان دوره اعتدال بزرگ یا Great Moderation نامگذاری کردند؛ چراکه رشد پایدار اقتصادی و تورم پایین برقرار بود.

اما محتمل است که بخشی از نرخ بهره نسبتا پایین نه تنها در ایالات متحده بلکه در سطح جهان علاوه بر آنکه مرتبط با کنترل تورم و تورمهای پایین بوده، مرتبط با پس انداز بالای کشورهای دارای رشد اقتصادی بالا در شرق و جنوب شرق آسیا و همچنین کشورهای دارای درآمدهای سرسام آور نفتی بوده که این امکان را به ایالات متحده داده است که نرخ بهره بازار بینبانکی خود را در سطوحی پایینتر مدیریت کند.

این به آن معنی است که استفاده آمریکا از پسانداز سایر کشورها این امکان را به دولت آمریکا داده است بدهی بالاتری برای خود ایجاد کند (بارها کنگره آمریکا ناچار شده است طی یک مصالحه سقف بدهی دولت را افزایش دهد) و این بدهی از محل پساندازهای مازاد جهانی تامین شود.

در عین حال، بانک مرکزی آمریکا نیز توانسته است نرخ بهره را برای مدتی قابل توجه در سطوح پایین نگه دارد و به بخش خصوصی آمریکا این امکان را بدهد که پسانداز کمتری داشته باشد. نسل جدید اقتصاددانان کشور به ما آموختهاند که پایین نگه داشتن نرخ بهره حقیقی، طبق معادله اولر سبب افزایش مصرف حال نسبت به آینده و لذا کاهش نرخ پسانداز میشود.

محتمل است که در آینده چنین امکانی برای آمریکا باقی نماند؛ چراکه اقتصادهای بزرگ دیگری در حال ظهور هستند که هم توان پسانداز گذشته را ندارند و هم تحولات جمعیت و تحولات سطح توقع رفاهی آنها تغییر میکند و لذا مازاد پسانداز جهانی که در اختیار ایالات متحده قرار میگیرد، تحلیل برود. در آن صورت، اقتصاد آمریکا برای تداوم سطح رفاه خود ممکن است لازم باشد به پسانداز خود متکی شود و این مستلزم اندکی افزایش در متوسط نرخ بهرهای باشد که بانک مرکزی آمریکا حول آن به مدیریت نرخ بهره میپردازد.

این نیز دارای یک دلالت مهم سیاستگذاری بهویژه برای کشورهای متکی به منابع طبیعی برای رشد اقتصادی و ایجاد رفاه با استدلالی مشابه است. این دلالت هم آن است که در آینده امکان تداوم ایجاد رفاه با پایین نگه داشتن نرخ بهره حقیقی وجود نخواهد داشت؛ چراکه بهرهبرداری از منابع طبیعی امکان پساندازهای بالا مانند گذشته را نمیدهد و سیاست پولی نیاز به تغییر مسیر ساختاری و نه فقط کوتاهمدت دارد؛ بهگونهایکه به نرخ بهرههای حقیقی بالاتر تن دهد.

*عضو هیات علمی دانشکده اقتصاد دانشگاه تهران

منبع: دنیای اقتصاد