اکونومیست پاسخ داد؛ طولانیترین رونق اقتصادی ایالات متحده چگونه به پایان میرسد؟

به گزارش اقتصادنیوز اکونومیست تاکید میکند که باتوجه به تحول ساختاری در اقتصاد ایالاتمتحده، عوامل سنتی نظیر افزایش قیمت مسکن، کاهش تولید صنایع، و رشد تورم که در گذشته از آغاز رکود خبر میداد،در چنین ساختاری بیاثر است. با این حال این مطلب در ادامه با اشاره به تهدیدات جدید که برآیند همین ساختار است هشدار میدهد، اخلال در زنجیره جهانی عرضه، تحول ساختار مالی و عصر جدید سیاسی سه تهدید عمده برای اقتصاد آمریکا خواهد بود.

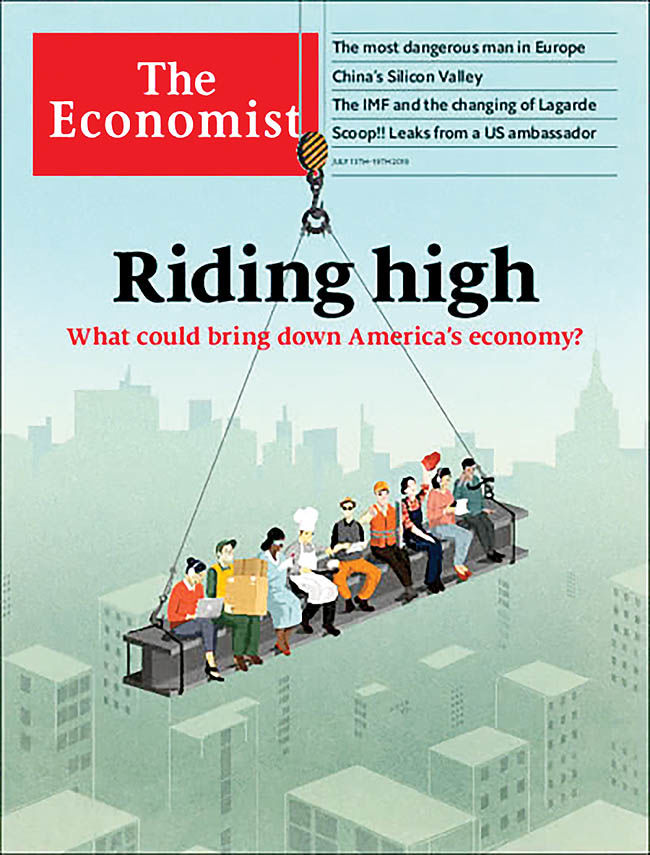

بهگزارش گروه اقتصاد بینالملل روزنامه «دنیای اقتصاد»، نشریه اکونومیست، سرمقاله روی جلد این هفته خود را به بررسی تهدیدات جدیدی اختصاص داده است که میتوانند بزرگترین اقتصاد جهان را ببلعند. این مطلب به تبیین فرصتها و تهدیدها در ساختار جدید اقتصادی آمریکا پرداخت و نوشت: سرمایهگذاران، کسبوکارها و بانکهای مرکزی در سراسرجهان با یک حقیقت دستوپنجه نرم میکنند: بنابر اعلام دفتر ملی پژوهش اقتصادی آمریکا (NBER)، در پایان ماه ژوئیه، ایالاتمتحده برای ۱۲۱ ماه متوالی رشد اقتصادی را تجربه میکند که از سال ۱۸۵۴ که ثبت آمارها آغاز شده بیسابقه بوده است. با نگاهی به گذشته میتوان دریافت که بهزودی یک رکود اقتصادی در آمریکا رخ خواهد داد. هماکنون تاجران با احتیاط بیشتری عمل میکنند، بازارهای اوراق قرضه هشدار دادهاند که کاهش نرخ بهره طولانیمدت اغلب یکی از نشانههای نزدیکی به دوره رکود است. ازسوی دیگر تولیدکنندگان نگران و شاخصهای اعتماد در تجارت نیز روبه نزول هستند.

با این حال سرمایهگذاران بازار سهام همچنان با شادابی فعالیت میکنند. حرارت بازار سهام در آمریکا افزایش یافته است و تنها در سالجاری با رشد ۱۹ درصدی مواجه شده است. در ماه ژوئن، اقتصاد آمریکا موفق به ایجاد رقم چشمگیر ۲۲۴ هزار شغل جدید شده که این رقم دوبرابر میزانی است که برای رشد نیروی کار در این مدت موردنیاز بود. نتیجه سیاست اقتصادی کنونی در این کشور اهمیت فراوانی خواهد داشت. آمریکا یکچهارم از تولید کل جهان را به خود اختصاص میدهد و از اینرو در صورتی که با بنبست مواجه شود، اقتصاد جهان نیز متاثر از آن به زمین خواهد خورد. اما اگر این روش نتایج کنونی را در بلندمدت حفظ کند، باید قوانین نوینی برای رفتار اقتصادهای ثروتمند در جهان نوشته شوند.سیگنالهای متناقض کنونی بازتابی از یک توسعه اقتصادی آهسته هستند. انتظار میرود برخی از این سیگنالها پس از عظیمترین بحران مالی طی ۸۰ سال رخ دهند. با این حال این شرایط میتواند تحولات عمیقی را در اقتصاد ۲۱ تریلیون دلاری آمریکا ایجاد کند. رشد اقتصادی اکنون آهسته ولی پیوستهتر است چراکه فعالیتها در حوزههای خدماتی و نامحسوس متمرکز شدهاند. به لطف مقررات جدید و خاطرهای که از رکودهای گذشته برجا مانده است، نشانههای اندکی از اعطای لجامگسیخته وامهای خرید مسکن، سرمایهگذاری مازاد و شرکتهای بیملاحظه دیده میشود. همچنین تورم نیز بهطرز چشمگیری تحت کنترل درآمده است.

این مسائل نشان از آن دارد که یک توسعه اقتصادی آهسته میتواند به فراتر از معیارهای تاریخی برسد، اما از سوی دیگر نیز این احتمال را مطرح میسازد که پایان این مسیر نیز بسیار متفاوت خواهد بود. بهطور سنتی، رکودها توسط حباب بازار مسکن، افزایش قیمتها و ورشکستگی صنایع رخ میدادند. اکنون باید نسبت به شرکتهای بینالمللی به هم پیوسته و سیستم مالی که به دریافتپول ارزان اعتیاد دارد نگران بود. نگرانی دیگر سیستم سیاسی است که به سیاستهای رادیکال گره خورده، زیرا استانداردهای زندگی به سرعت افزایش نمییابند.

متوسط تولید ناخالص داخلی آمریکا در این دوره از توسعه اقتصادی نزدیک به ۳/ ۲ درصد بود که این میزان از میانگین ۶/ ۳ درصدی در سه دوره گذشته توسعه اقتصادی پایینتر است. این امر را میتوان به نوعی اقتصاد بیمار تعبیر کرد. نیروی کار درحال مسنتر شدن است و شرکتهای عظیم نیز بهدنبال انباشت سود و کاهش سرمایهگذاری هستند. از سوی دیگر رشد تولید نیز روند آهستهای را طی کرده است. رابرت گوردون، یک تحلیلگر اقتصادی نسبت به تنزل نبوغ نوآورانه در آمریکا ابراز نگرانی میکند. همچنین بیتکوین را نمیتوان جایگزین مناسبی برای پیشرفتهایی نظیر ساخت موتور جت و اینترنت قلمداد کرد. این یک خبر بد برای اقتصاد آمریکا است.

اما خبر خوب آنکه اقتصاد کنونی آمریکا میتواند آسیبپذیری کمتری داشته باشد. سومین رکورد اقتصادی آمریکا در قرن بیستم بهدلیل رکود صنعتی و شوکهای قیمتی نفت ایجاد شد. اما امروز صنایع تولیدی تنها ۱۱ درصد از تولید ناخالص داخلی آمریکا را به خود اختصاص دادهاند و میزان انرژی لازم برای تولید نیز نسبت به سال ۱۹۹۹، یک چهارم کاهش یافته است. امروز بخش خدمات در اقتصاد این کشور بسیار حیاتی است و ۷۰ درصد بازده اقتصادی را شامل میشوند. بهجای بازار مسکن فلوریدا و کارخانههای کمبازده، سرمایهگذاریهای کنونی اغلب به سوی پروژههای هوشمندانه و نوین سرازیر شدهاند و اکنون بیش از یک چهارم مجموع سرمایهگذاریها را به خود اختصاص میدهند. پس از تجربه ناخوشایند بحران مالی در سال ۲۰۰۸، ارزش سهام مسکن به ۱۴۳ درصد نسبت به ارزش ۱۸۸ درصدی آن در سال ۲۰۰۸کاهش یافته است و بانکها مملو از سرمایه هستند.

چشمگیرترین برآیند در دوره توسعه، میانگین تورم ۶/ ۱ درصدی است که بسیار اندک محسوب میشود. در بسیاری از رکودهای گذشته، بازارهای شغلی بهصورت مازاد رشد میکردند که این امر افزایش تورم را درپی داشت و فدرال رزرو نیز به ناچار دست بهکار میشد تا ترمز تورم را بکشد. پویاییهای اقتصادی امروز متفاوت از گذشته هستند. نرخ بیکاری با سقوط در محدوده ۷/ ۳درصدی به کمترین میزان طی نیم قرن گذشته رسید. این درحالی است که رشد دستمزدها تنها ۳ درصد بود و از این رو کارگران دارای قدرت چانهزنی محدودتری در یک اقتصاد جهانی خواهند بود.از سوی دیگر اعتبار فدرال رزرو نیز میتواند در تداوم مسیر توسعه کنونی موثر واقع شود و بسیاری بر این باور هستند که این نهاد مالی قادر است تا بلندمدت نیز تورم را در حدود ۲ درصد حفظ کند. فدرال رزرو توانایی ویژهای برای سیگنالدهی در راستای اعمال سیاستهای لازم در زمان افت رشد اقتصادی دارد.

عوامل یادشده از این ایده حمایت میکنند که علل نام آشنای ایجاد رکود اقتصادی در شرایط کنونی همچنان غایب هستند و وضعیت مناسب امروز میتواند برای سالهای دیگر نیز تداوم یابد. اما مشکل این منطق آن است که باتوجه تغییر در ساختار اقتصادی، ریسکها نیز تغییر شکل دادهاند. در چنین فضایی نمیتوان پیشبینی کرد که چه مسالهای میتواند هیولای رکود را به جان اقتصاد آمریکا بیندازد اما همچنان سه مشکل جدید جدیتر بهنظر میرسند.

نخست آنکه شرکتهای برتر آمریکا با ظواهر فریبنده دارای نقاط ضعف ناشناختهای هستند. اگرچه تعداد اندکی از آنها مشغول تولیدات محصولات فیزیکی هستند اغلب این شرکتها به زنجیره عرضه کالای جهانی وابستگی دارند که این روزها ستونهای آن بهدلیل جنگ تجاری به لرزه درآمدهاند. این عامل میتواند موجب افت سرمایهگذاریها و شوک شود. تصور کنید اگر شرکتی مانند «اپل» از دسترسی به کارخانههای خود در چین بازبماند. در عین حال شرکتهای فناوری یکسوم از مجموع سرمایهگذاری در شرکتها را نمایندگی میکنند. ریسک دوم مالی است. اگرچه بهای مسکن و بحران بانکها مهار شدهاند، کل بدهیهای خصوصی براساس اصول سنتی رقم بالایی به حساب میآید و ۲۵۰ درصد از تولید ناخالص داخلی را شامل میشود. ساختار پیچیده قیمتگذاری داراییها و استقراض بر این تصور نرخ بهره پایین و باثبات بنا شده است که این امر موجب افزایش آسیبپذیری میشود. در چنین بستری، اگر نرخ بهره افزایش یابد، به نگرانی در میان شرکتها و بازار اوراق بهادار دامن میزند. در مقابل، اگر فدرال رزرو نیز تصمیم بگیرد درجهت تداوم رشد اقتصادی، نرخ بهره را برای یک مدت طولانی در نزدیکی صفر حفظ کند، بنابر تجربه اروپا، بانکها به شدت تضعیف خواهند شد.

اما خطر سوم نیز سیاست است. درحالیکه اقتصاد آمریکا در مسیر بسیار حساسی گام برمیدارد، مرزهای سیاست اقتصادی گسترده شدهاند که یکی از عوامل آن استیصال در برابر دستمزدهای پایین طی یک دهه گذشته است. بهنظر میرسد بزرگترین خطر برای توسعه اقتصادی بلندمدت و با ثبات در آمریکا، عصر سیاسی جدیدی است که بهتازگی آغاز شده است.