صفهای خرید سهام سوخت!/ پیش بینی بازار سهام امروز 31 مرداد

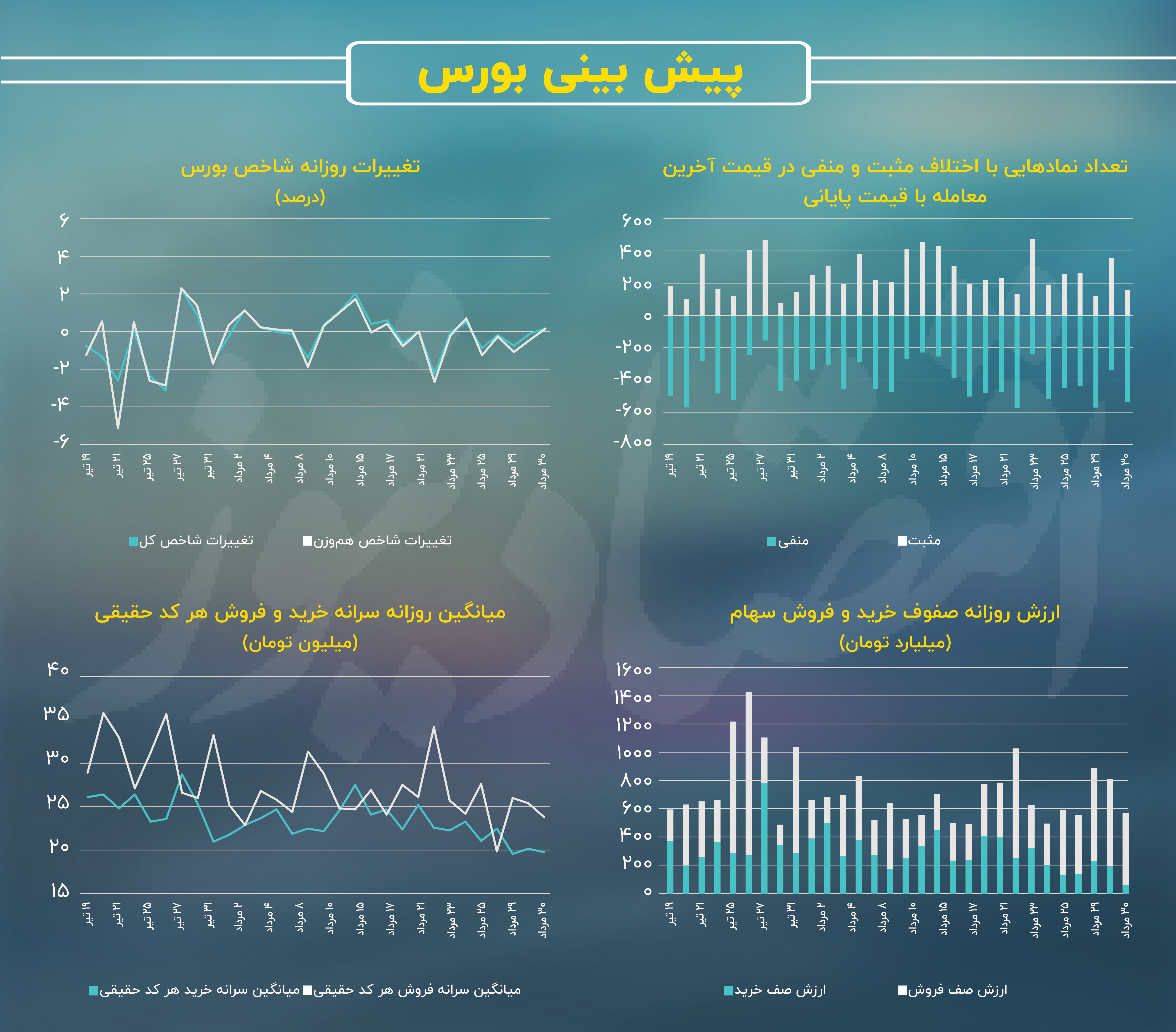

به گزارش اقتصادنیوز ، بازار سهام در روند معاملات روز گذشته شاهد رشد تراز بیشتر شاخص کل به نسبت افزایش تراز شاخص هموزن بود. بازدهی بیشتر شاخص کل به نسبت شاخص هموزن با درنظر گرفتن تمایل کمتر شاخص کل به نسبت هموزن به ریزش در روند روزهای اخیر منطقی است. در معاملات روز دوشنبه شاخص کل بورس تهران 12.3 صدم درصد و شاخص هموزن 9.5 صدم درصد رشد تراز داشتند.

دیروز شاخصهای فرابورسی نیز به جز شاخص بازار اول فرابورس سبز پوش بودند. شکاف بین بازدهی شاخص کل و شاخص هموزن که در فرابورس با کاهش شدت در معاملات روزهای اخیر همراه بود؛ در معاملات امروز از شکاف بالاتری برخوردار بود و بر خلاف بورس تهران، در فرابورس بازدهی شاخص هموزن بیشتر از شاخص کل بوده است.

در بین شاخص صنایع نیز صنعت عرضه آب ، برق ، گاز و بخار با 117.6 میلیارد تومان ورود پول حقیقی بالاترین میزان ورود پول حقیقی را در بین صنایع به ثبت رساند. صنعت منسوجات با 9.5 میلیارد تومان و صنعت تولید محصولات کامپیوتری با 4.6 میلیارد تومان در جایگاههای بعدی قرار گرفتند. از سوی دیگر صنعت بانکها و مؤسسات اعتباری با 99.1 میلیارد تومان خروج پول حقیقی بیشترین میزان کاهش مالکیت حقیقی را به ثبت رساند و صنعت خودرو و ساخت قطعات با 74.8 میلیارد تومان و صنعت فلزات اساسی با 35.1 میلیارد تومان دیگر صنایعی بودند که میزان بیشتری از مالکیت حقیقی خود را از دست دادند.

دیروز شاخص صنعت منسوجات بیشترین رشد تراز را به ثبت رساند. صنعت خودرو و ساخت قطعات و صنعت فرآوردههای نفتی از صنایع سنگینی بودند که دیروز رشد تراز داشت و از سوی دیگر نیز صنایع محصولات غذایی و محصولات شیمیایی از صنایع سنگینی بودند که ریزش تراز شاخص داشتند.

روند معاملات سهامی 30 روز اخیر

ارزش معاملات خرد بازار سهام دیروز نیز در کانال 3 همتی قرار داشت و بازار سهام ضعف معاملاتی شدیدی را به دوش کشید. جو رکودی حاکم بر معاملات با تثبیت ارزش معاملات خرد در سطح 3 همتی در شدیدترین حالت خود قرار گرفته است.

خروج جریان پول حقیقی از سهام در معاملات روز دوشنبه به دوازدهمین روز معاملاتی پی در پی رسید. با وجود کاهش شدید جریان پول حقیقی به وسیله افت ارزش معاملات خرد در روز انتهایی هفته قبل، سه روز ابتدایی این هفته خروج پول حقیقی در معاملات سهامی شدت یافته که نشان از تداوم کوچ سرمایه حقیقی دارد.

روز گذشته ارزش صفهای فروش سهامی با 18 درصد افت به 514 میلیارد تومان رسید. نکته قابل تأمل دیگر در دادههای معاملات روز قبل کاهش 65 درصدی ارزش صفوف خرید بود. ارزش صفهای خرید سهام که در معاملات روز یکشنبه در سطح 201 میلیارد تومان قرار داشت؛ دیروز با ریزش 65 درصدی به 70 میلیارد تومان رسید.

یکی دیگر از تغییرات دادهای معاملات دیروز تغییرات اختلاف قیمت پایانی با آخرین معامله نمادها نسبت به روز یکشنبه بود. بورس تهران در حال که روز یکشنبه 359 نماد با اختلاف مثبت قیمت آخرین معامله با پایانی داشت و 336 نماد در این معیار اختلاف منفی به ثبت رسانده بودند؛ در معاملات دیروز با 161 نماد که اختلاف مثبت داشتند و 536 نماد که اختلاف منفی داشتند؛ نشان داد که شروع معاملات امروز، احتمالا با افزایش عرضه همراه خواهد بود.

متوسط سرانه خرید و فروش هر کد حقیقی نیز که در روز شنبه و چهارشنبه هفته گذشته واگرایی داشتند؛ در معاملات یکشنبه با کاهش شکاف ایجاد شده مواجه بودند. همانطور که پیش بینی شده بود؛ شکاف میان این دو معیار در معاملات روز دوشنبه نیز کاهش یافت و به 4 میلیون تومان رسید. با وجود همگرایی اندک این دو متغیر در روزهای اخیر، پیش بینی میشود این شکاف در معاملات امروز افزایش یابد و با سطح بالاتر از 5 میلیون تومان برسد.

پیش بینی بورس سهشنبه

با توجه به روند معاملات روزهای اخیر ، قیمتهای جهانی و خبرهای اثرگذار بر روند معاملات؛ روز جاری احتمالاً در تداوم روند نزولی انتهای معاملات روز دوشنبه آغاز خواهد شد. یکی از عوامل تشدید کننده ریزش ابتدای صبح بازار فردا سیگنال منفی قدرتمند افت قیمت دلار در بازار آزاد است. کاهش قیمت دلار به کانال 48 هزار تومانی در بازار آزاد به تنهایی میتواند لیدر ریزشی بازار سهام باشد تا حتی در شروع معاملات امروز نیز شاهد ریزش شاخص صنایع دلاری بازار باشیم.

با این منوال پیش بینی میشود که بورس تهران معاملات امروز را با سطح 3 همتی ارزش معاملات خرد به پایان برساند؛ اما به نسبت معاملات دیروز افزایش داشته باشد. تداوم خروج جریان پول حقیقی احتمالاً همچنان ادامهدار خواهد بود. ارزش صفوف خرید که با افت شدیدی به 70 میلیارد تومان رسید؛ افزایش خواهد یافت و ارزش صفوف فروش همچنان در سطح 600 میلیارد تومانی خواهد ماند.

در میان شاخصهای اصلی بازار سهام نیز روندی مشابه برای شاخص کل و هموزن متصور هستیم؛ در حالی که با در نظر گرفتن احتمال بالای افت ترازشان در نیمه اول، نوسانات شاخص هموزن سنگینتر خواهد بود. در نیمه دوم نیز احتمال تداوم ریزش و یا جبران اندکی از ریزش نیمه اول بازار یکسان است.