مخاطرات بودجه ۱۴۰۳

ادعای ایشان صحیح بود ولی او باید میدانست که نظام اداری و اقتصادی کشور شفاف و سالم نیست و بنابراین اجرای فرآیندی ساده در بودجهریزی و تنظیم سندی ساده و مختصر بر پیچیدگیها و سوءاستفادهها خواهد افزود. در بسیاری از کشورها فرآیند تنظیم و پیشنهاد و تصویب بودجه بسیار وقتگیر، پیچیده و موشکافانه است؛ ولی خروجی و محصول آن فرآیند، اسنادی بسیار ساده، شفاف و مختصر است که نشان میدهد در آن کشورها نظام اداری و اقتصادی سالم است، تخلفات اداری تقریبا وجود ندارد و از همه مهمتر وفاداری، صداقت و همکاری مورد نیاز برای تحقق اهداف بودجه بین عموم نهادها و اشخاص ذیربط وجود دارد.

تصویب قانون اصلاح مواد 180 و 182 قانون آییننامه داخلی مجلس شورای اسلامی را میتوان اقدامی امیدوارکننده در اصلاح فرآیند بودجهریزی سالانه دولت و خصوصا مرحله تصویب تلقی کرد. طبق این قانون بودجه کل کشور در دومرحله تقدیم قانونگذار میشود و مصوبه مرحله اول به گونهای سند بالادست تنظیم و تصویب مرحله دوم است که بودجه تفصیلی و تفضیلی نامیده میشود (مرحله اول بودجه 1403 در مرحله بررسی است). بر اساس مفاد بخش اول لایحه:

1- بودجه سال 1403 کل کشور 6478.7هزار میلیارد تومان است که 2737.1هزار میلیارد تومان از آن بودجه عمومی دولت است. نسبت رقم بودجه شرکتهای دولتی (به میزان 3741.5هزار میلیارد تومان) به رقم بودجه کل کشور نزدیک به 58درصد است. افزایش نزدیک به 30درصدی بودجه کل سال 1403 نسبت به رقم مشابه سال قبل ناشی از رشد 20درصدی بودجه عمومی دولت و افزایش 30درصدی بودجه شرکتهای دولتی است.

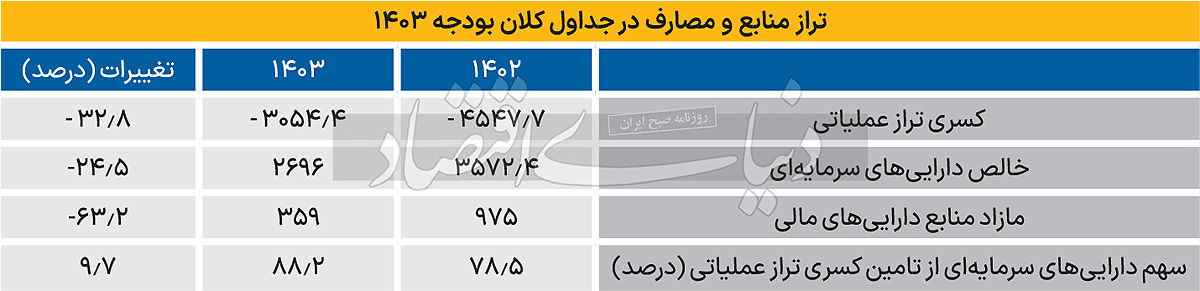

2- منابع بودجه در سال 1403 بیش از 18درصد رشد میکند که عامل اصلی این افزایش، رشد درآمدهای مالیاتی است و مالیات بر درآمد اشخاص حقوقی و بنگاههای اقتصادی (54درصد) و مالیات بر کالاها و خدمات (55درصد) بیشترین سهم را در این افزایش دارند. با توجه به کاهش منابع حاصل از واگذاری داراییهای سرمایهای، در ظاهر به نظر میرسد وابستگی بودجه به منابع حاصل از صادرات نفت و فرآوردههای نفتی جای خود را به درآمدهای مالیاتی داده است؛ درحالیکه بهواقع اینطور نیست. در جدول ترازهای منابع و مصارف در بخشهای اصلی بودجه نشان داده شده است.

3- در قانون اصلاح مواد 180 و 182 آییننامه داخلی مجلس، شفاف کردن فروض برآورد منابع و مصارف مورد تاکید قرار گرفته است. در بخش اول لایحه بودجه 1403 تنها به برخی مفروضات برآورد منابع حاصل از صادرات نفت و گاز و میزان واردات و نرخ تسعیر ارز اشاره شده است که کامل نیست. درحالیکه به طور طبیعی تغییرات بودجه 1403 نسبت به بودجه سال قبل ناشی از تغییرات سطح عمومی قیمتها (تورم) و مقادیر فعالیت است، مفروضات مربوط به این تغییرات هم باید مشخص و اعلام شود. طبق لایحه بودجه 1403 سهم هزینههای جاری در مجموع مصارف عمومی دولت بیش از 73درصد است.

4- بهرغم اینکه سال 1403 اولین سال اجرای برنامه هفتم توسعه است، لایحه بودجه 1403 جهتگیری توسعهای ندارد. هزینههای جاری در لایحه با رشد حدود 20درصد نسبت به رقم مشابه سال قبل، نزدیک به 5برابر هزینههای سرمایهگذاری است. رقم پیشبینیشده برای طرحهای تملک داراییهای سرمایهای در سال 1403 (375هزار میلیارد تومان) برابر با رقم قانون سال 1402 است که نهتنها با توجه به افزایش سطح عمومی قیمتها، به طور واقعی کمتر از رقم مشابه سال قبل است، بیتردید با توجه به کسری بودجه، به طور کامل تحقق نخواهد یافت و اعتبار آن برای تامین هزینههای جاری مصرف خواهد شد. تکیه اصلی منابع بودجه در لایحه 1403 درآمدهای مالیاتی است (که نسبت به قانون بودجه سال جاری 50درصد افزایش یافته است) و تحقق کامل آن بعید به نظر میرسد.

5- تنها نظام مالیاتی (متشکل از مبانی نظری، پایهها، کوششها، ابزارها، ارکان و امکانات، مؤدیان و...) کارآمد میتواند منابع لازم را به صورتی قانونمند و مورد پذیرش مردم و نهادها و بنگاههای اقتصادی برای انجام ماموریتهای دولتهای شایسته فراهم کرده و اجرای سیاستهای توسعه کشور و توزیع مجدد درآمدها و... را تسهیل کند. در صورت وجود هرگونه ناکارآمدی در مجموعه نظام مالیاتی، جامعه و بازارهای کسبوکار با گسترش فساد و سوءاستفادههای سازمانیافته مواجه خواهند شد. پیشبینی ارقام غیرقابلدسترس با هدف تراز کردن منابع و مصارف، آن هم صرفا به روشهای حسابداری (یا حسابسازی) نتایج نامطلوبی برای اقتصاد کلان و بازارهای کسبوکار خواهد داشت.

6- منابع و مصارف جاری و سرمایهای شرکتهای دولتی در لایحه بودجه 1403 هم به لحاظ اهمیت و آثار عمیقی که در اقتصاد جامعه ایجاد میکند، نیازمند تحلیل و بررسی مستقل است که در این یادداشت به آن پرداخته نشده و در یادداشتهای بعد ارائه خواهد شد.

* مدیرکل اسبق سازمان برنامه

منبع: دنیای اقتصاد