امپراتوری انرژی چین؛ تهدیدی برای سلطه غرب در انقلاب سبز/ آغاز دهه تعیینکننده برای برق بدون کربن

به گزارش اقتصادنیوز، تولید جهانی انرژی بادی و خورشیدی در سال ۲۰۲۴ به رکوردهای بیسابقهای رسید؛ سطحی که تا مدتها پیش غیرقابل تصور به نظر میرسید. در ۱۵ سال گذشته، سهم انرژی بادی و خورشیدی از تقریباً صفر به ۱۵ درصد از کل تولید برق جهان افزایش یافته و قیمت پنلهای خورشیدی تا ۹۰ درصد کاهش یافته است.

این تحولات نشاندهنده پیشرفتی چشمگیر در آنچه «گذار انرژی» نامیده میشود؛ تغییر از ترکیب انرژی فعلی که عمدتاً متکی بر سوختهای فسیلی است به سیستمی با انتشار کربن پایین که انرژیهای تجدیدپذیر در آن غالب هستند قلمداد میشود. این عبارات بخشی از یادداشت فارن افرز است که اقتصادنیوز آن را در پنج بخش ترجمه کرده که بخش نخست آن با تیتر «بازگشت ترامپ و احیای بازار نفت؛ چرا گذار در حوزه انرژی با دستاندازهای متفاوت روبرو است؟» و بخش دوم با عنوان «چشمانداز انرژی در گرو بازی قدرتها؛ چگونه حمله روسیه به اوکراین فرآیند کربنزدایی را مختل کرد؟» و بخش سوم با تیتر «انرژی؛ بهانهای تازه برای رویارویی شمال و جنوب جهانی/ آیا کربن زدایی زمینه را برای فصل تازه استعمار هموار میسازد؟» منتشر شدند و بخش چهارم در ادامه آمده است.

پیچیدگیهای رقابت

رقابتهای ژئوپلیتیکی عامل پیچیدگی دیگری است. انتقال انرژی بهطور فزایندهای با رقابت قدرتهای بزرگ میان ایالات متحده و چین درهمتنیده شده است. این موضوع نهتنها در زمینه پیادهسازی اهداف، بلکه در زمینه «زنجیره تأمین سبز» هم صادق است.

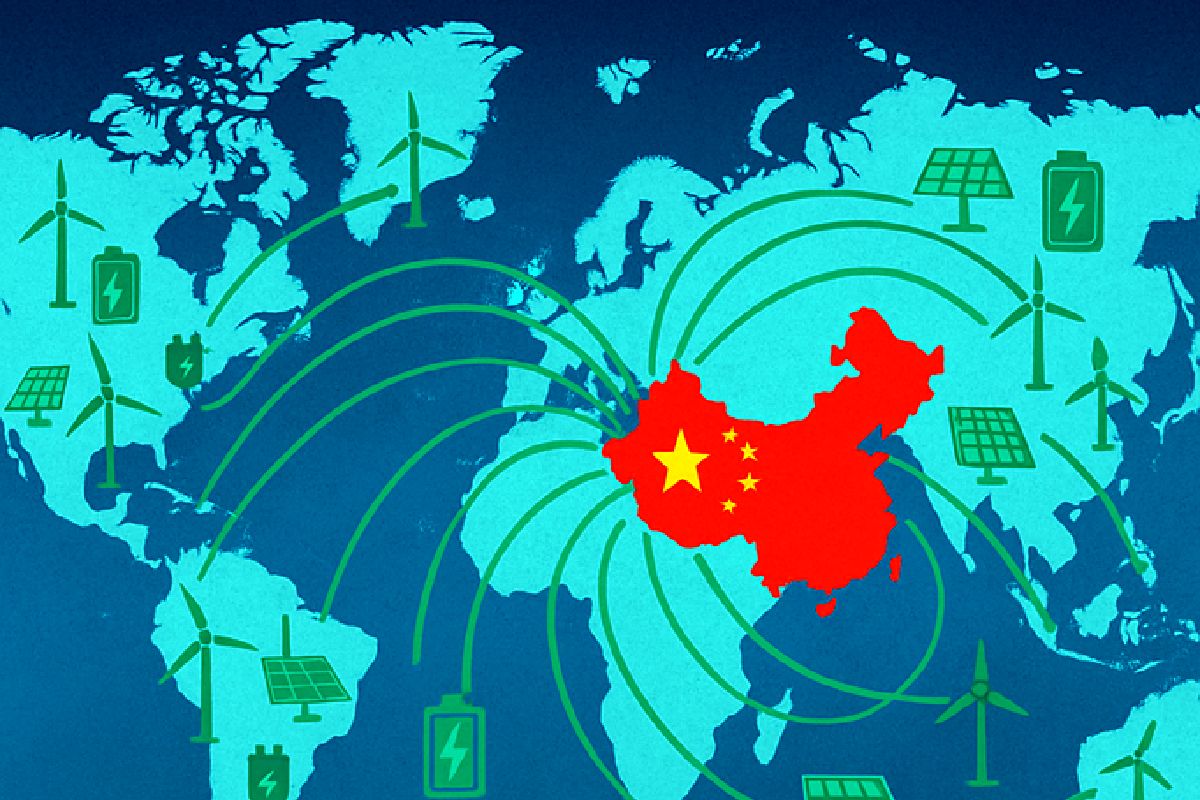

چین در حال حاضر موقعیت غالبی در استخراج معادن و موقعیت پیشرو در فرآوری مواد معدنی به فلزات ضروری برای زیرساختهای انرژی تجدیدپذیر دارد. این کشور بیش از ۶۰ درصد از تولید معادن خاکهای کمیاب جهان را به خود اختصاص میدهد (در مقایسه با ۹ درصد برای ایالات متحده) و بیش از ۹۰ درصد از فرآوری و تصفیه خاکهای کمیاب را انجام میدهد. چین ۷۷ درصد از گرافیت جهان را تولید میکند، ۹۸ درصد آن را فرآوری میکند و بیش از ۷۰ درصد از لیتیم و کبالت جهان و تقریباً نیمی از مس جهان را فرآوری میکند.

پکن قصد دارد این تسلط را به آنچه که «زنجیره صنعتی انرژی جدید جهانی» میخواند، گسترش دهد، با موقعیت فرماندهی در باتریها، پنلهای خورشیدی و وسایل نقلیه برقی و همچنین با تخصیص مقادیر زیادی از سرمایه به سمت زیرساختهای انرژی در کشورهای در حال توسعه. با مقیاس بزرگ و هزینههای پایین چین، پکن این تلاش را بهعنوان رویکردی گسترده و یکپارچه برای توسعه و تسلط بر بخش انرژی تجدیدپذیر توصیف میکند.

از سال ۲۰۰۰ تا ۲۰۲۲، این کشور ۲۲۵ میلیارد دلار وام برای پروژههای انرژی در ۶۵ کشور استراتژیک اختصاص داده است که حدود ۷۵ درصد از آن به توسعه زغالسنگ، نفت و گاز اختصاص یافته است. بین سالهای ۲۰۱۶ و ۲۰۲۲، چین بیش از هر بانک توسعه چندجانبه غربی دیگر، از جمله بانک جهانی، در پروژههای انرژی در سراسر جهان تأمین مالی کرده است.

ایالات متحده، که قصد دارد زنجیرههای تأمین سبز خود را محافظت کند، با ابتکارات سیاست صنعتی بیسابقه و سرمایهگذاریهای بزرگ و همچنین تعرفههایی بر واردات دقیقاً همان اقلامی که چین تولیدکننده پیشرو آنهاست، واکنش نشان داده است؛ وسایل نقلیه برقی، پنلهای خورشیدی و باتریها. در دسامبر ۲۰۲۴، چین به این محدودیتها و کنترلها بر نیمههادیها واکنش نشان داد و صادرات خاکهای کمیاب به ایالات متحده را به دلایل «استفاده دوگانه» ممنوع کرد؛ این کشور از همان زبانی که ایالات متحده برای توجیه کنترلهای صادراتی خود به چین استفاده میکند، بهره برد؛ زیرا این مواد در فناوریهای تجدیدپذیر و همچنین صنایع دفاعی استفاده میشوند.

دولت ترامپ احتمالاً برنامهریزی برای وضع تعرفههای بیشتر بر چین را دارد. این تنشهای رو به رشد احتمالاً موجب کندی در استقرار فناوریهای انرژی پاک، افزایش هزینهها و محدود کردن سرعت انتقال انرژی خواهد شد. دولتها اکنون در حال بسیج برای «تنوع» و «کاهش ریسک» زنجیرههای تأمین هستند. اما در عمل این کار به دلیل هزینهها، محدودیتهای زیرساختی، زمان مورد نیاز و موانع عمده برای اخذ مجوز پروژهها بسیار دشوار است.

در سال گذشته، چالش جدیدی برای انتقال انرژی به وجود آمده است؛ اطمینان از تأمین برق کافی در برابر تقاضای جهانی بهشدت افزایشیافته است. این نتیجه چهار برابر شدن تقاضاست؛ افزایش مصرف به دلیل «تقاضای انتقال انرژی» (برای مثال برای وسایل نقلیه برقی)، تولید مجدد و تولید پیشرفته (برای مثال نیمههادیها)، استخراج رمزارز و نیاز انرژی سیریناپذیر مراکز داده که انقلاب هوش مصنوعی را به راه انداخته است.

برخی تخمینها حاکی از آن است که تنها مراکز داده ممکن است تا سال ۲۰۳۰ تقریباً ده درصد از تولید برق ایالات متحده را به خود اختصاص دهند؛ یک شرکت بزرگ فناوری هر سه روز یک مرکز داده جدید باز میکند. روندهای برقرسانی نشان میدهند که تقاضای برق در ایالات متحده تا سال ۲۰۵۰ دو برابر خواهد شد. مصرف برق اکنون از پیشبینیهای اخیر تقاضا پیشی گرفته است. PJM که مدیریت انتقال برق از ایالت ایلینوی تا نیوجرسی را بر عهده دارد، پیشبینی رشد خود را بین سالهای ۲۰۲۲ و ۲۰۲۳ تقریباً دو برابر کرده است و هشدار میدهد که قبل از پایان دهه جاری، خطر کمبود برق وجود دارد. تمام این مسائل بدان معناست که هدف دستیابی به برق بدون کربن در ایالات متحده تا سال ۲۰۳۵ چالشی بزرگتر از آنچه در دوران تعطیلات کووید به نظر میرسید، خواهد بود.

در واقع، آشکار شده است که علاوه بر باتریها، گاز طبیعی نقش بزرگتری در تولید برق نسبت به پیشبینیهای دو یا سه سال پیش خواهد داشت. تولید برق از گاز طبیعی در مقیاس نیروگاهی حدود ۶۰ درصد کمتر از کربن دیاکسید نسبت به زغالسنگ در هر کیلووات ساعت برق تولیدی منتشر میکند. این در حالی است که وابستگی به گاز طبیعی بهسرعت در حال رشد است.

در سال ۲۰۰۸، زغالسنگ ۴۹ درصد از تولید برق ایالات متحده را تشکیل میداد و گاز طبیعی ۲۱ درصد. امروز، این آمار معکوس شده است، بهطوریکه زغالسنگ ۱۶ درصد و گاز طبیعی تقریباً ۴۵ درصد تولید برق ایالات متحده را به خود اختصاص داده است. در کالیفرنیا، که در خط مقدم تلاشها برای ترویج انرژی تجدیدپذیر در ایالات متحده است، باد و خورشید امروز ۲۷ درصد از تولید برق درون ایالتی را تشکیل میدهند، در حالی که ۴۸ درصد از گاز طبیعی تولید میشود. حتی با رشد تولید انرژی تجدیدپذیر، گاز طبیعی نقش بزرگتری را برای مدت زمان طولانیتری ایفا خواهد کرد تا به تقاضای رو به رشد برق پاسخ دهد.