شمشیر دو لبه جدید بانک مرکزی/ گواهی سپرده خاص، رقیب سرسخت سپردههای بلندمدت

به گزارش اقتصادنیوز، با راهاندازی و اجرای سیاست گواهی سپرده خاص با سود 30 درصدی از سوی بانک مرکزی، بسیاری از تحلیلگران هدف از اجرای این سیاست را افزایش جذابیت بازدهی ریال در برابر دلار عنوان کردند و انتظارهای اولیه بر این بود که اجرای این سیاست بتواند بخشی از سپردههای دیداری کوتاه مدت را به سپردههای بلندمدت یکساله تبدیل کند.

در همین راستا تازهترین گزارش عملکرد بانکها نشان میدهد اجرای سیاست گواهی سپرده خاص پیامدهای پسینی همراه داشته است؛ از جمله این پیامدها جابهجایی سپردههای بلندمدت به گواهی سپرده خاص بوده است؛ پس از آنکه انتشار گواهی سپرده خاص تمدید نشد برخی تحلیلگران این احتمال را مطرح کرده بودند اما آمارهای بهمن با وضوح بیشتری این موضوع را نشان میدهد.

در بهمن ماه امسال بانک مرکزی در اقدامی دور از انتظار از انتشار 280 همت گواهی سپرده خاص با نرخ سود علی الحساب بانکی ۳۰ درصد سالانه و با پرداخت سود ماهانه توسط شبکه بانکی خبر داد و هدف از این کار را تامین سرمایه در گردش واحدهای تولیدی اعلام کرد که با استقبال چشمگیر متقاضیان همراه شد وتا قبل به پایان رسیدن مهلت یک هفتهای تعیین شده خریداری شد.

بر اساس گزارش اکوایران، میزان سود اعلام شده برای گواهی سپرده خاص به طور قطع از نرخ سود سپردهها (یعنی 20.5 درصد سالانه فعلی) برای سپردهگذاران جذابتر بود و همین امر موجب شد که در کمترین زمان این اوراق توسط متقاضیان خریداری شود.

بر اساس اطلاعیه بانک مرکزی، از چهارشنبه 11 بهمن ماه به مدت 7 روز کاری مجوز انتشار 200 همت گواهی سپرده خاص سهمیه به کلیه بانکهای کشور را صادر شد. همچنین در راستای تامین مالی پروژههای پیشران و مولد با بازدهی بالا نیز مبلغ ۸۰ هزار میلیارد تومان مجوز صدور این گواهی به بانکهای منتخب داده شد.

رقیب سرسخت سپردههای بلندمدت

بررسیها نشان میدهد در بهمن ماه امسال که گواهی سپرده خاص منتشر شد ترکیب سپردههای بانکی با تغییرات قابل توجهی همراه شده است.

از 29 بانک شبکه بانکی کشور تنها گزارش عملکرد ماهانه 15 بانک پاسارگاد، رسالت، سامان، دی، صادرات، ملت، پارسیان، پست بانک، تجارت، خاورمیانه، سینا، گردشگری، موسسه اعتباری ملل، اقتصادنوین و کارآفرین در دسترس بوده که گزارش عملکرد بانک دی به علت به روز نبودن مورد بررسی قرار نگرفته است.

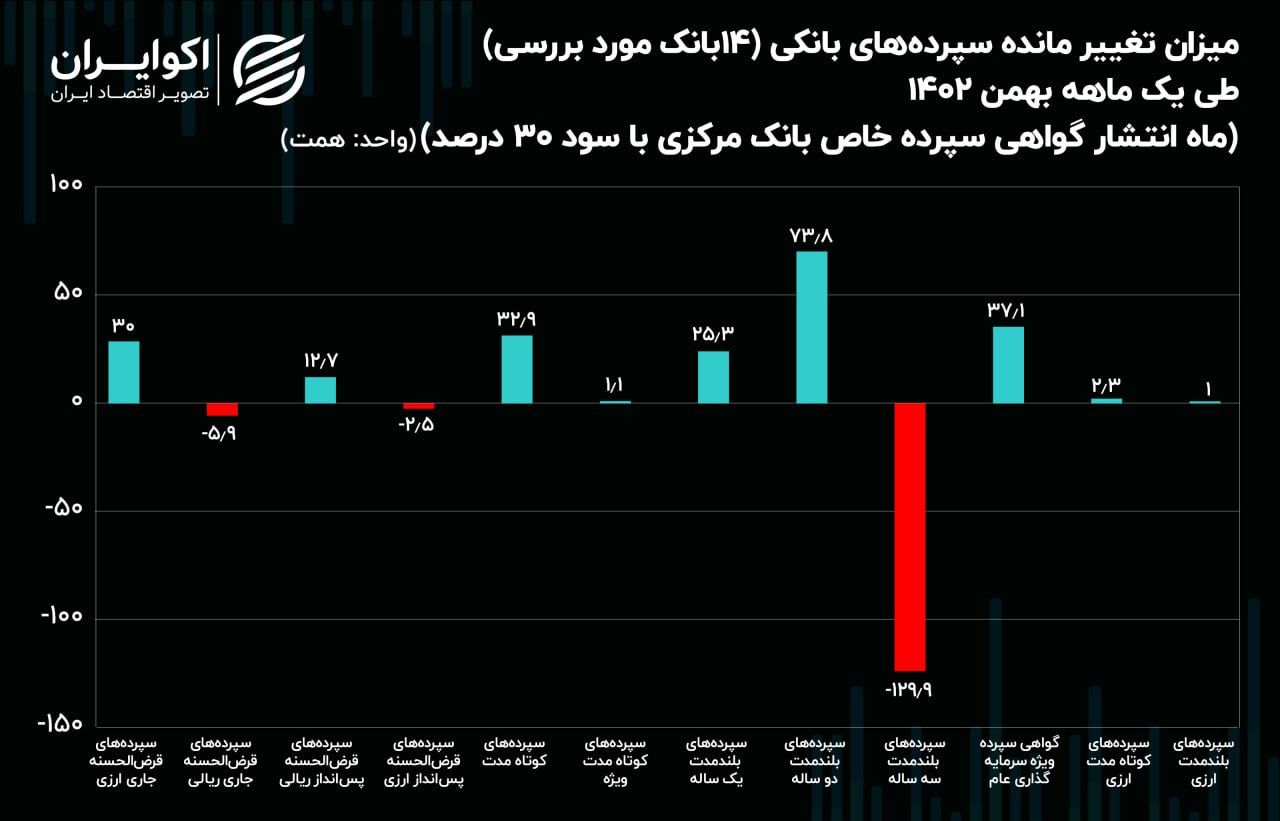

بر اساس این گزارش در بهمن ماه امسال همزمان با انتشار گواهی سپرده خاص بانک مرکزی، قریب به 130 همت سپرده از حسابهای بلندمدت سه ساله خارج شده که به نظر میرسد ناشی از تغییر شیفت این سپردهها به سمت گواهی سپردههای خاص با سود بیشتر بوده است.

این امر در حالی رخ داده که بازگشت سپردههای 3 ساله بانکی پس از 8 سال توانسته بود گوی سبقت را از سپردههای یک ساله و دو ساله بگیرد و سهم قابل توجهی از سپردههای بانکی را به خود اختصاص دهد.

اواخر سال گذشته بود که براساس مصوبه شورای پول و اعتبار نرخ سود بانکی افزایش یافت؛ بر اساس این مصوبه به انواع سپردههای کوتاه و بلندمدت از پنج درصد تا ۲۲.۵ درصد سود تعلق گرفت؛ اما یکی از نکات قابل توجه مصوبه شورای پول و اعتبار بازگرداندن سپردههای بلندمدت 3 ساله پس از 8 سال بود که دادهها نشان میدهد مورد استقبال گرم متقاضیان قرار گرفته و بخش قابل توجهی از سپردههای بلندمدت را به خود اختصاص داده است.

جذابیت 30 درصد سود یا ریسک نقدشوندگی؟

آمارهای بانکهای مورد بررسی نشان میدهد طی دوره یک ساله منتهی به پایان دی ماه سال جاری، میزان سپردههای بلندمدت یکساله حدود 90 درصد افزایش یافته (معادل 279 همت) و به 589 همت رسیده، اما سپردههای دو ساله با افت بیش از 60 درصد (معادل 329 همت) مواجه شده و به 212 همت رسیده؛ همچنین طی دوره مورد اشاره با گشایش سپردههای بلندمدت 3 ساله قریب به 900 همت سپرده جذب آن شده که رقم چشمگیری است، اما این روند در بهمن ماه تغییر کرد و در 14 بانک مورد بررسی قریب به 130 همت سپرده از حسابهای بلندمدت 3ساله خارج شده و تغییر وضعیت داده است.

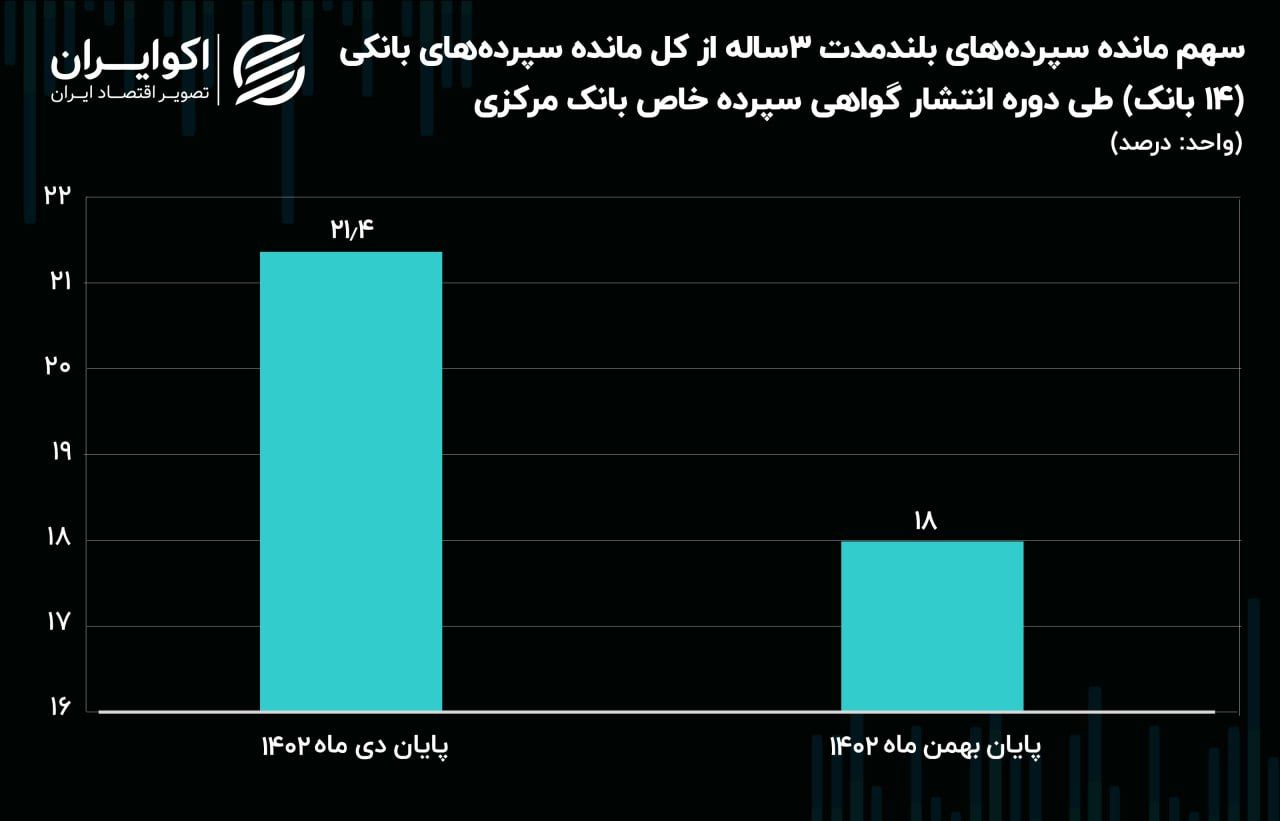

سپردههای 3 ساله که تا پیش از سال 1401 سهمی در مانده سپردههای بانکی نداشت و برابر با صفر بود، در پایان دی ماه امسال سهمی 21 درصدی را از سپرده بانکهای مورد بررسی به دست آورده بود که این سهم در بهمن ماه امسال همزمان با انتشار گواهی سپرده خاص بانک مرکزی کاهش یافته و به 18 درصد رسیده است.

سهم مانده سپردههای سه ساله از کل مانده سپردههای بانکی (14 بانک مورد بررسی) از 21.4 درصد در پایان دی ماه امسال به 18 درصد در پایان بهمن ماه رسیده است؛ به بیان دیگر هم زمان با انتشار گواهی سپرده خاص بانک مرکزی بیش از 3 درصد از سهم سپردههای بلندمدت 3 ساله در شبکه بانکی کاسته شده است.

بررسیها نشان میدهد در بهمن ماه امسال هم زمان با انتشار گواهی سپرده خاص بانک مرکزی به طور کلی کاهشی در مانده سپردههای کوتاه مدت رخ نداده و به نظر میرسد این گواهی برای افراد دست به نقدتر علیرغم سود بالا، همچنان جذاب نبوده و افراد کمریسکتر که عموما سپردههای بلندمدت 3 ساله داشته جذب این سپردهها شدهاند.