نقشه دولت برای مالیات ستانی بیشتر از مشاغل آزاد/ سهم کارمندان در درآمدهای مالیاتی دولت چقدر است؟

به گزارش اقتصادنیوز، دولتها برای اداره کشور و تامین هزینههای خود در یک سال اقدام به کسب درآمد میکنند. راههای کسب درآمد دولت مختلف است اما مطمئنترین و پایدارترین نوع کسب درآمد برای دولتها مالیات است.

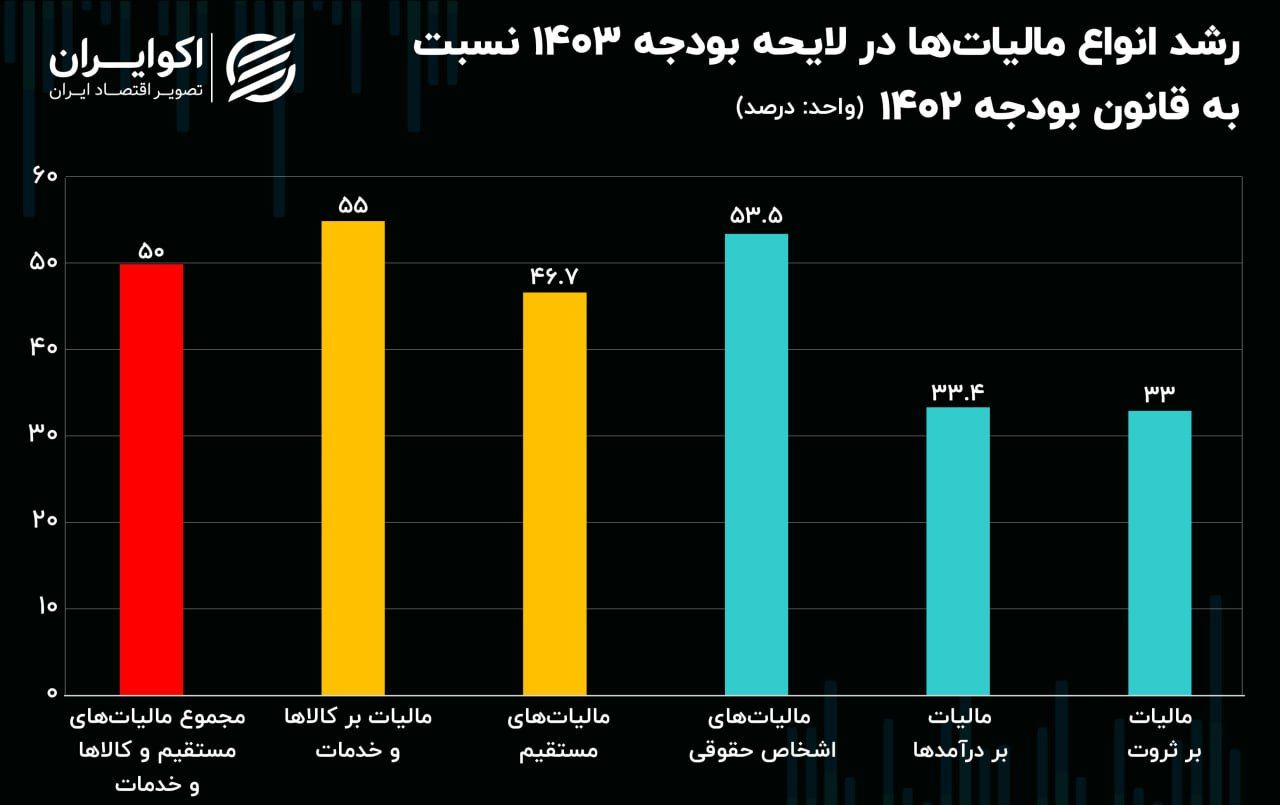

این نوع از کسب درآمد در لایحه بودجه ۱۴۰۳ بیش از پیش مورد توجه قرار گرفته است به طوریکه مجموع مالیاتهای مستقیم و غیرمستقیم در این لایحه نسبت به قانون بودجه ۱۴۰۲ ، در حدود ۵۰ درصد رشد داشته است.

بر اساس گزارش اکوایران، این رشد ۵۰ درصدی در کل درآمدهای مالیاتی دولت به تفکیک انواع مالیاتها متفاوت بوده است. طبق آخرین گزارش مرکز پژوهشهای مجلس از لایحه بودجه ۱۴۰۳ ، رشد مالیاتهای مستقیم ۴۶.۷ درصد و رشد مالیاتهای غیرمستقیم ۵۵ درصد نسبت به قانون بودجه ۱۴۰۲ بوده است.

آشنایی با انواع مالیاتها

همانطور که گفته شد مطمئنترین نوع درآمد دولت درآمد مالیاتی است. این درآمد به دو دسته اصلی مالیات مستقیم و مالیات غیرمستقیم تقسیم میشود. مالیاتهای مستقیم همان مالیاتهایی هستند که دولت مستقیما از درآمد اشخاص برداشت میکند. اما مالیاتهای غیرمستقیم معمولا به صورت غیرمستقیم از اشخاص اخذ میشود مانند مالیاتی که اشخاص برای کالاها و خدمات خریداری شده میپردازند. به همین دلیل نیز نام دیگر این مالیات را مالیات بر کالاها و خدمات نیز میگویند.

خود مالیاتهای مستقیم نیز به سه دسته کلی مالیات بر اشخاص حقوقی، مالیات بر درآمدها و مالیات بر ثروت تقسیم میشوند.

رشد درآمدهای مالیاتی به ۵۰ درصد رسید

شواهد نشان میدهد مجموع درآمدهای مالیاتی در لایحه بودجه ۱۴۰۳ نسبت به قانون بودجه ۱۴۰۲ نزدیک به ۵۰ درصد رشد داشته است. به عبارت دیگر درآمدهای مالیاتی پیشبینی شده در قانون بودجه ۱۴۰۲ معادل ۷۴۹ هزار میلیارد تومان (همت) بوده که با رشد ۵۰ درصدی به ۱۱۲۲ همت در لایحه بودجه ۱۴۰۳ رسیده است.

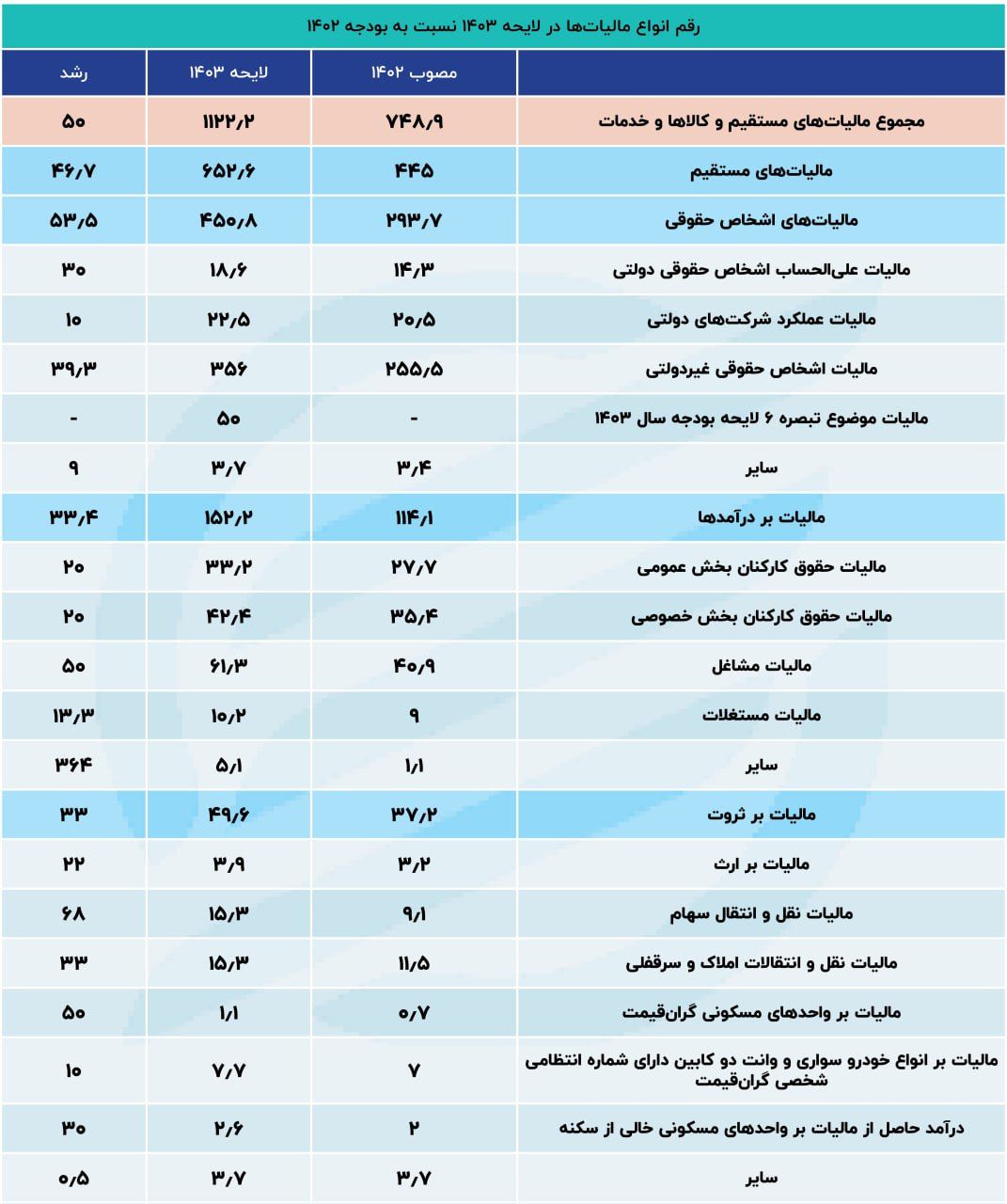

مرکز پژوهشهای مجلس در گزارشی آمار تفکیکی مالیاتهای لایحه بودجه ۱۴۰۳ را منتشر کرد که بر اساس این گزارش، مالیاتهای مستقیم از ۴۴۵ همت در قانون بودجه ۱۴۰۲ به ۶۵۲ همت در لایحه بودجه ۱۴۰۳ افزایش یافته است. به بیان دیگر میزان رشد درآمد حاصل از این پایه مالیاتی معادل ۴۶.۷ درصد بوده است.

از سوی دیگر درآمد حاصل از مالیاتهای غیرمستقیم قرار دارد که در لایحه بودجه ۱۴۰۳ در مقایسه با قانون بودجه ۱۴۰۲ با رشد ۵۵ درصدی مواجه شده و به حدود ۴۷۰ همت رسیده است.

مالیات بر اشخاص حقوقی شاهد بیشترین افزایش در میان مالیاتهای مستقیم

همانطور که گفته شد مالیاتهای مستقیم شامل مالیات بر اشخاص حقوقی، مالیات بر درآمد و مالیات بر ثروت میشود.

مالیات بر اشخاص حقوقی یکی از انواع مالیاتهای مستقیم است که بیشترین رشد را در میان انواع مالیاتهای مستقیم تجربه کرده است. درآمد حاصل از مالیات بر اشخاص حقوقی، از ۲۹۳ همت پیشبینی شده در قانون بودجه ۱۴۰۲ به حدود ۴۵۰ همت در لایحه بودجه سال آینده رسیده که نشان از رشد ۵۳.۵ درصدی این درآمد مالیاتی دارد.

از میان اجزای مالیات بر اشخاص حقوقی، مالیات بر شرکتهای غیردولتی بیشترین سهم را داشته است. همچنین این جز بیشترین رشد را نیز در میان اجزای مالیات بر اشخاص حقوقی تجربه کرده است.

طبق آمارها برآورد قانون بودجه ۱۴۰۲ از مالیات شرکتهای غیردولتی ۲۵۵ همت بوده که ۳۹.۳ درصد افزایش به حدود ۳۵۶ همت در لایحه بودجه ۱۴۰۳ رسیده است.

رشد ۵۰ درصدی مالیات مشاغل در لایحه بودجه ۱۴۰۳

جز دیگر مالیاتهای مستقیم، مالیات بر درآمد است. این پایه مالیاتی از ۱۱۴ همت در قانون بودجه ۱۴۰۲ به ۱۵۲ همت در لایحه بودجه سال آینده رسیده که نشان از رشد ۳۳.۴ درصدی درآمد حاصل از این پایه مالیاتی دارد.

مالیات بر درآمدها نیز از اجزای متعددی تشکیل شده است که مهمترین آنها مالیات بر حقوق کارمندان دولت، مالیات بر حقوق کارمندان بخش خصوصی و مالیات مشاغل است. در این میان سهم مالیات مشاغل از سایرین بیشتر بوده و بیشترین رشد را نیز در لایحه بودجه ۱۴۰۳ داشته است.

بر این اساس مالیات بر مشاغل در لایحه بودجه ۱۴۰۳ به ۶۱.۳ همت رسیده که نسبت به قانون بودجه ۱۴۰۲، حدود ۵۰ درصد رشد داشته است.

رشد 33 درصدی مالیات بر ثروت

طبق آخرین گزارشی که مرکز پژوهشهای مجلس منتشر کرده است؛ رشد مالیات بر ثروت در لایحه بودجه ۱۴۰۳ نسبت قانون بودجه ۱۴۰۲ معادل ۳۳ درصد بوده است. بر این اساس مالیات بر ثروت در قانون بودجه ۱۴۰۲ در حدود ۳۷ همت برآورد شده بود که این عدد در لایحه بودجه ۱۴۰۳ به حدود ۴۹.۶ همت رسید.

مالیات بر ثروت بر خلاف دو مالیات دیگر سهم کمتری در تشکیل مالیاتهای مستقیم دارد به همین دلیل به اندازه مالیات بر اشخاص حقوقی و مالیات بر درآمدها مورد توجه واقع نمیشود. اما این مالیات از پایههای مالیاتیای تشکیل شده است که اهمیت به آنها در توسعه درآمدهای مالیاتی کمککننده است.

برای مثال مالیات بر خانههای خالی، مالیات بر خانههای لوکس و مالیات بر خودروهای لوکس انواع مالیاتهایی است که دولت قصد دارد در سال آینده زمینه توسعه آنها را ایجاد کند. لازم به ذکر است که در قانون بودجه ۱۴۰۲ نیز دولت برای این سه دسته پایه مالیاتی، برنامهریزی کرد اما در تحقق آنها نتوانست موفق عمل کند.

ارقام لایحه بودجه ۱۴۰۳ نشان میدهد اعداد این سه پایه مالیاتی نسبت به قانون بودجه ۱۴۰۲ تغییر چندانی نداشته و همچنان سهم بسیار کمی از درآمدهای مالیاتی را تشکیل میدهد. به همین دلیل میتوان نتیجه گرفت دولت در سال آینده تصمیم دارد اهداف تقریبی خود از سه مالیات «مالیات بر خانههای خالی»، «مالیات بر خانههای لوکس» و «مالیات بر خودروهای لوکس» در بودجه ۱۴۰۲ را محقق سازد.

سنگینی رشد درآمدهای مالیاتی بر دوش ارزش افزوده

همانطور که اشاره شد یکی از انواع مالیاتها، مالیات غیرمستقیم است. این مالیات از کالاها و خدمات عرضه شد در اقتصاد اخذ میشود به همین دلیل به صورت مستقیم از اشخاص گرفته نمیشود. مهمترین جز این مالیات، مالیات بر ارزش افزوده است. مالیات بر ارزش افزوده همان مالیاتی است که موقع خرید از فروشگاه یا سفارش در یک رستوران با آن برخورد میکنید.

تصمیم دولت بر آن بوده است که این مالیات در سال آینده به اندازه یک واحد درصد افزایش یابد. به عبارتی این مالیات صرفا تا پایان امسال به اندازه ۹ درصد اخذ خواهد شد و با شروع سال جدید رقم این مالیات به ۱۰ درصد افزایش خواهد یافت.

طبق آمارها درآمد حاصل از مالیات بر ارزش افزوده در قانون بودجه ۱۴۰۲، در حدود ۱۸۸.۴ همت برآورد شده بود که در لایحه بودجه ۱۴۰۳ در آمد حاصل از این پایه مالیاتی را ۲۶۹.۵ همت پیشبینی کردهاند. البته این ردیف درآمدی برای درآمد حاصل از ۹ درصد مالیات بر ارزش افزوده ثبت شده است. همانطور که گفته شد در سال آینده یک درصد به مالیات بر ارزش افزوده اضافه میشود که در لایحه بودجه درآمد حاصل از این یک درصد معادل ۵۰ همت در نظر گرفته شده است.

به بیان سادهتر دولت برآورد کرده است که در سال پیشرو ۲۶۹.۵ همت از «۹ درصد مالیات بر ارزش افزوده» و ۵۰ همت از «یک درصد مازاد بر مالیات بر ارزش افزوده» درآمد کسب کند. در نتیجه میتوان گفت مجموعا دولت حدود ۳۱۹.۵ همت برای درآمد حاصل از مالیات بر ارزش افزوده در سال ۱۴۰۳ در نظر گرفته است.