فراز و نشیب سیاستهای مهار تورم در سالهای اخیر + نمودار

به گزارش اقتصادنیوز به نقل از اکو ایران، سه سال اخیر را شاید بتوان تنها دوره در اقتصاد ایران دانست که تورم سالانه نرخهای بالای 40 درصد را برای چند سال متوالی حفظ کرده است. این تورم بالا را برخی تنها به علت فشار تحریمها میدانند در حالی که برخی دیگر بر وابستگی تورم به رشد نقدینگی و سیاستهای پولی کشور تاکید دارند. مهمترین ابزار سیاست پولی تغییر نرخ بهره است. اما رد پای نرخ بهره در تورم سنگین این سالها چقدر دیده میشود؟

اقتصادنیوز: تورم نقطه به نقطه خوراکیها در کل کشور طی تیر ماه 1403 به سطح 26.3 درصد رسیده که نسبت به خرداد ماه نیم واحد درصد بالاتر رفته است.

نرخ بهره؛ شاهکلید متغیرهای اقتصادی

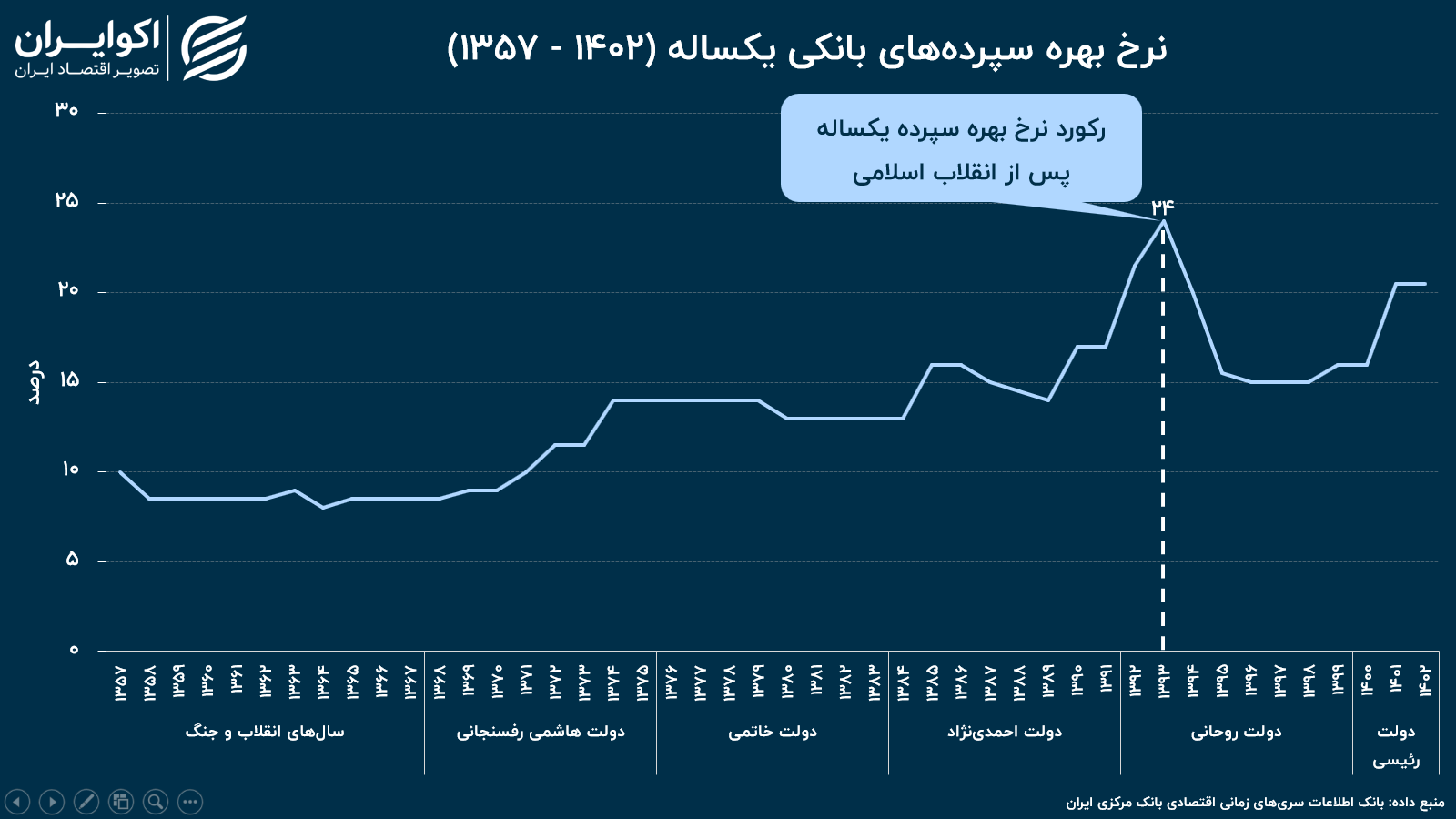

نرخ بهره همان قیمت پول است؛ یعنی ارزشی که به ازای سپردهگذاری پول یا وام گرفتن از بانکها خلق میشود. بانک مرکزی این نرخ را به صورت دستوری برای انواع سپردهها و وامهای بانکی تعیین میکند. روند نرخ بهره سپردههای یکساله از ابتدای انقلاب اسلامی نشان میدهد این نرخ از 10 درصد در سال 1357 به 8 درصد در میانه جنگ کاهش یافته و سپس در یک روند صعودی به 24 درصد در سال 1393 رسیده که رکورد آن از ابتدای انقلاب بوده است. در سال 1402 نیز سود سپردهگذاری یکساله در بانکهای کشور برابر با 20.5 درصد بوده است.

نرخ بهره در اقتصاد شاخصی کلیدی دانسته میشود که میتواند بسیاری از شاخصهای کلان را از طریق سیستم بانکی دچار تغییر و تحول کند. به طور خلاصه با افزایش نرخ بهره تقاضا برای وام کاهش یافته و پول در بانکها انباشته میشود. این موضوع در شرایط نرمال میتواند باعث افزایش پسانداز، کاهش رشد نقدینگی، کاهش تورم، کاهش فعالیت کسب و کارها و در نتیجه حرکت به سمت رکود اقتصادی شود. کاهش نرخ بهره نیز به عکس همین نتایج منجر میشود. بنابراین بانک مرکزی میتواند با ابزار نرخ بهره تغییرات مطلوب خود را در بسیاری از شاخصها و بازارها اعمال کند. برای مثال بازار سرمایه یکی از بازارهایی است که تاثیر زیادی از نرخ بهره میگیرد.

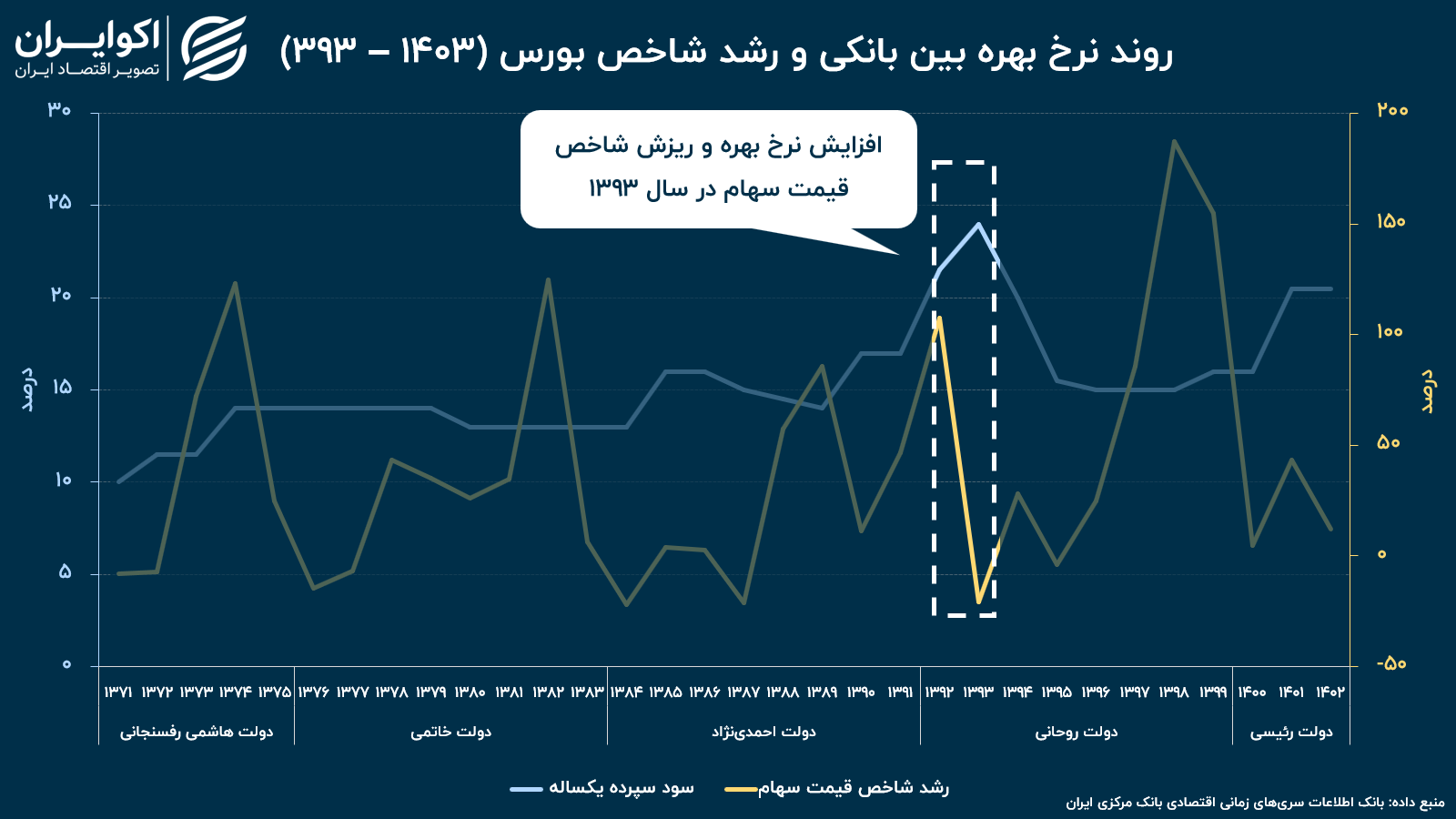

نرخ بهره عامل رشد و افول سهام

فعالین بازار سرمایه شاید زودتر و بیش از هر قشر دیگری تاثیر تغییرات نرخ بهره را درک کنند. شاخص قیمت سهام با نرخ بهره بانکی رابطه معکوس دارد؛ با افزایش نرخ بهره بخشی از سهامداران ترجیح میدهند سهام خود را بفروشند و پولشان را در بانک سرمایهگذاری کنند تا بدون تحمل ریسک سود مطمئنی را به دست آورند؛ در نتیجه در این شرایط شاخص قیمت بورس افت میکند.

برای مثال در سال 1393 با افزایش نرخ بهره سپردههای یکساله به 24 درصد، شاخص قیمت بورس 20.9 درصد افت کرد که نشاندهنده ارتباط وسیع این دو متغیر به یکدیگر است.

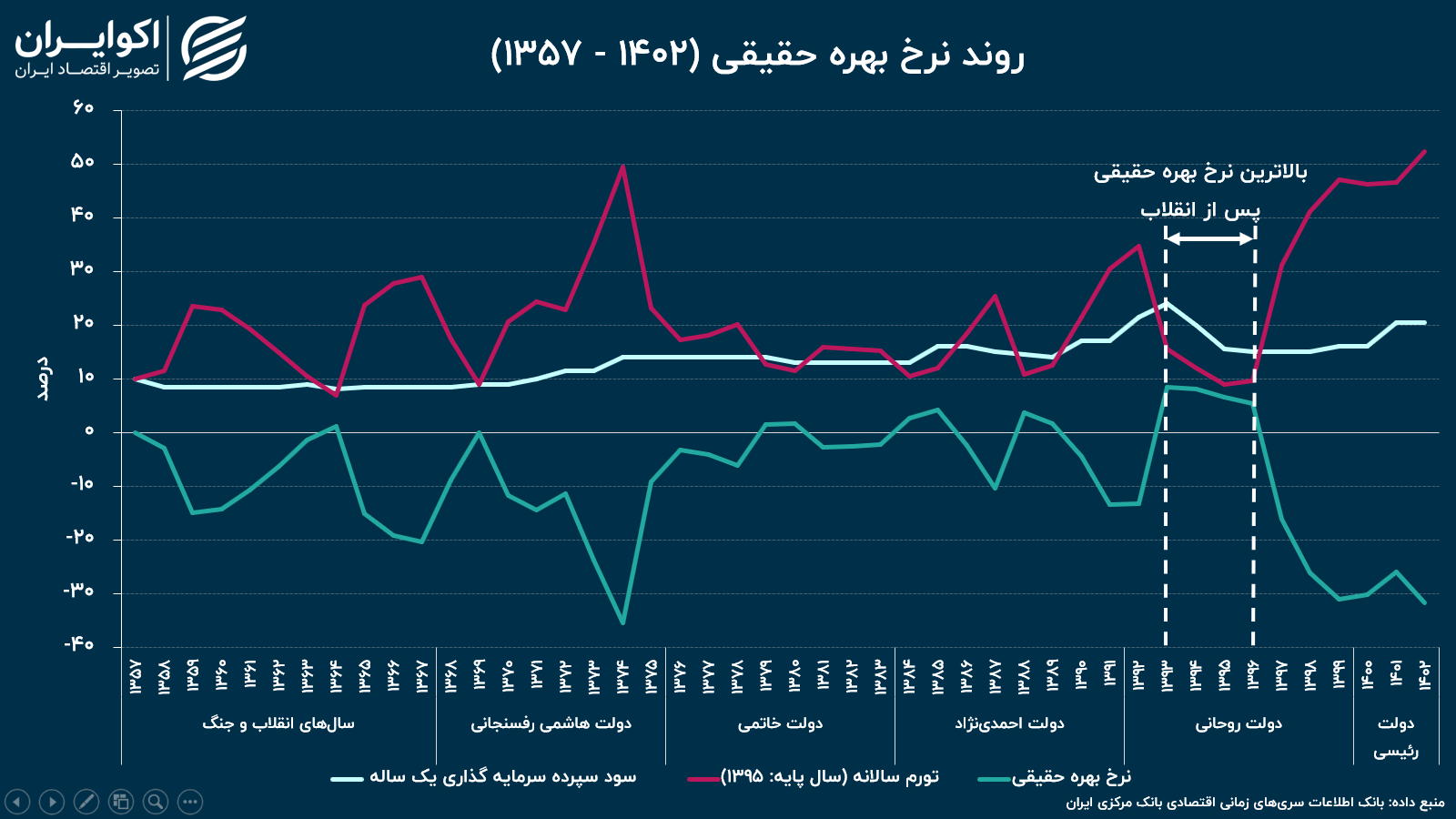

اما آن نرخ بهرهای که بانک مرکزی به صورت دستوری تعیین میکند نرخ بهره اسمی است که تغییر ارزش پول را به صورت حقیقی نشان نمیدهد.

نرخ بهره حقیقی منفی؛ ویژگی پایدار اقتصاد ایران

نرخ بهره حقیقی از کسر تورم از نرخ بهره اسمی به دست میآید. این نرخ نشان میدهد که ارزش واقعی پسانداز پول چه تغییری کرده است.

محاسبه نرخ بهره حقیقی با استفاده از تورم سالانه و نرخ سپرده یکساله نشان میدهد که از ابتدای انقلاب اسلامی تا سال 1402 به جز سالهای معدودی نرخ بهره حقیقی منفی بوده و به عبارت دیگر ارزش واقعی پول در حال کاهش بوده است.

در این میان سالهای 1364، 1379، 1380، 1384، 1385، 1388، 1389، و سالهای 1393 تا 1396 استثنا بودهاند و در این سالها نرخ بهره حقیقی مثبت شده است. به بیان دیگر در این سالها ارزش پسانداز پول از تورم پیش گرفته است. این مثبت شدن در شرایط عادی میتواند از یک سو موجب افت تورم و رشد سرمایهگذاری شود و از سوی دیگر کاهش تقاضای وام و در نتیجه افت فعالیت کسب و کارها و رکود اقتصادی را در پی داشته باشد.

بالاترین نرخ بهره حقیقی در این سالها در دولت یازدهم رقم خورده که در آن نرخ بهره حقیقی حتی به بیش از 8 درصد رسیده است. با این حال بررسی آمارها نشان میدهد این بهره مثبت با افت رشد نقدینگی همراه نشده است.

تناقض رشد نقدینگی و نرخ بهره حقیقی مثبت

وقتی نرخ بهره حقیقی مثبت شود، افراد ترجیح میدهند پول خود را در بانک سپردهگذاری کنند. از سوی دیگر چون نرخ بهره بالاست، تقاضا برای وام گرفتن کاهش مییابد؛ بنابراین سرعت خلق نقدینگی کاهش یافته و در نتیجه تورم نیز کاهش خواهد یافت.

اما در سالهای 1393 تا 1396 این اتفاق رخ نداد و نقدینگی و تورم مسیر متفاوتی را طی کردند. در این سالها با وجود تورم تک رقمی، رشد نقدینگی به حدی که انتظار میرفت کاهش نیافت و حتی در سال 1393 صعودی شد.

توضیح بهتر این موضوع با رابطه مقداری پول ممکن است. مطابق این رابطه در میان مدت و بلند مدت رشد نقدینگی برابر است با مجموع نرخ رشد اقتصادی و تورم. برای مثال در سال 1402 نرخ تورم سالانه کشور به سال پایه 1395برابر با 52.3 درصد، نرخ رشد اقتصادی 5.7 درصد و در نتیجه مجموع این دو برابر با 52.3 درصد بوده است. بنابراین انتظار میرود نرخ رشد نقدینگی نیز همین عدد را داشته باشد. با این حال روند دادهها از ابتدای انقلاب اسلامی نشان میدهد که در بسیاری از سالها از جمله سالهای 1393 تا 1396 رشد نقدینگی برابر با مجموع این دو نرخ نبوده است. از جمله در سال 1393 با وجود نرخ 11.9 درصدی مجموع تورم و رشد اقتصادی، حجم نقدینگی کشور 30 درصد رشد کرده است.

توضیح تناقض رخداد تورم پایین در عین رشد نقدینگی بالا را میتوان در شاخصهای پولی پیدا کرد.

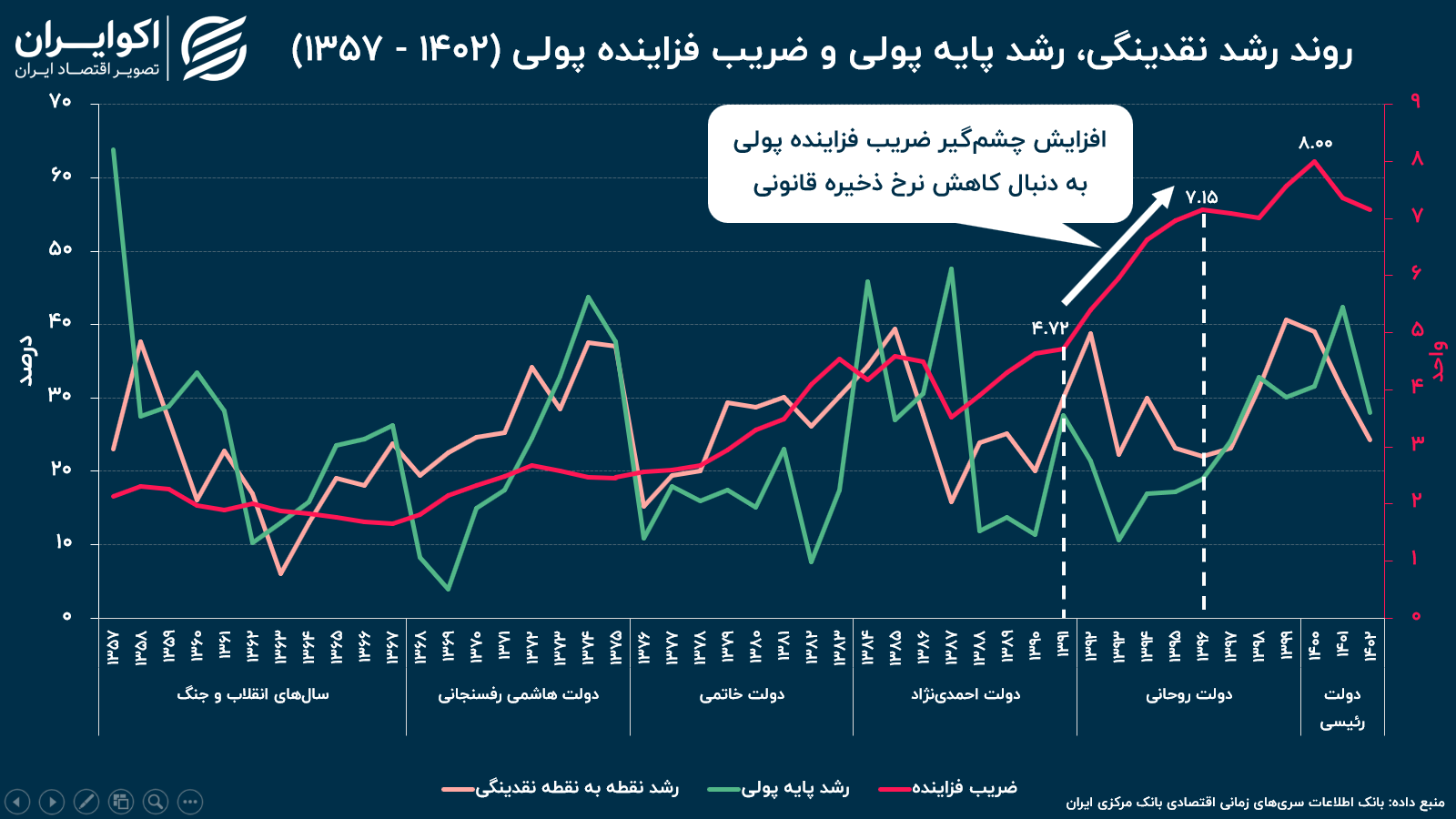

رشد ضریب فزاینده؛ عامل جهش نقدینگی

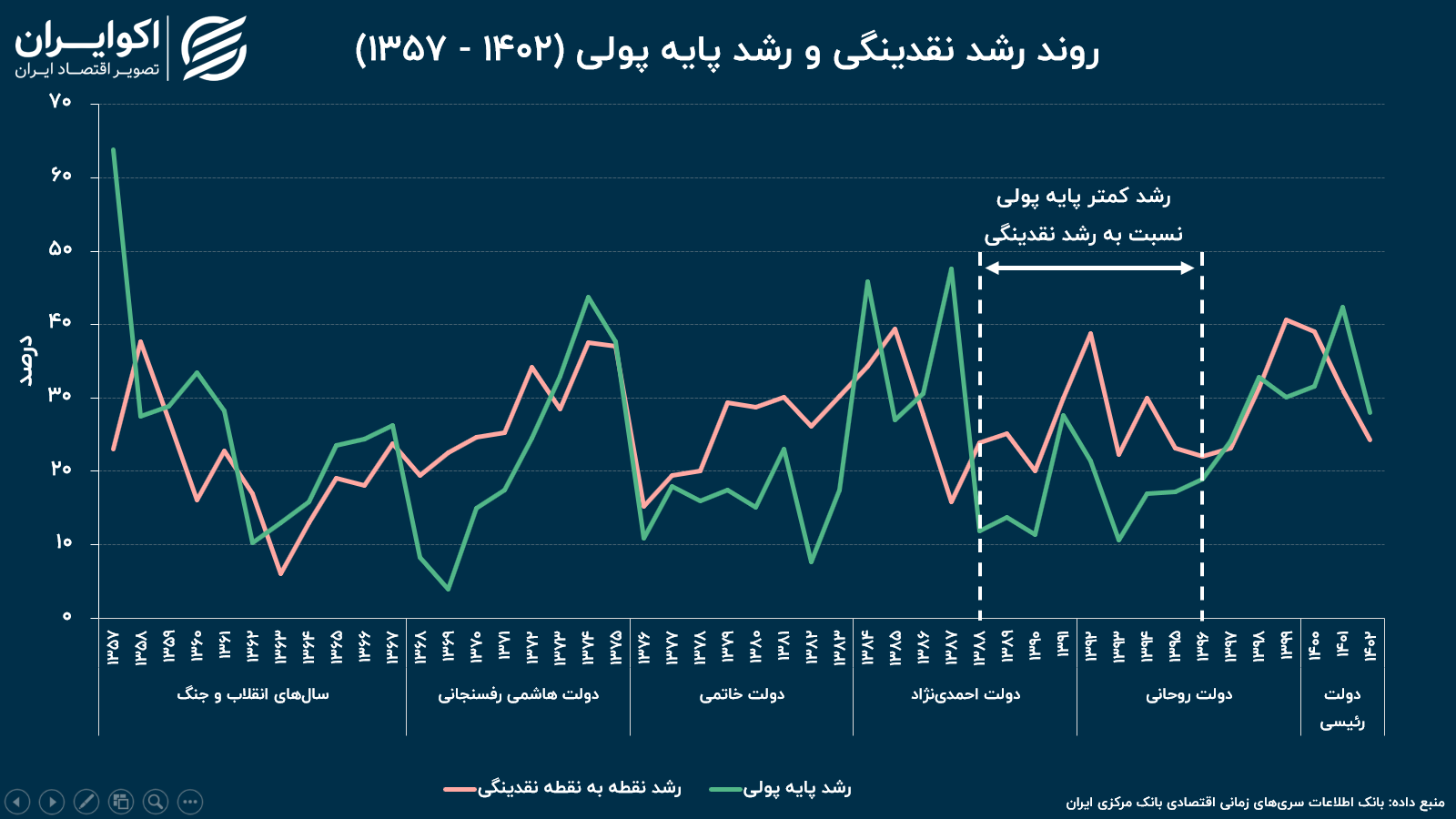

رشد نقدینگی از دو منبع امکانپذیر است. یک منبع رشد پایه پولی یا همان چاپ پول بانک مرکزی است که هر گاه افزایش یابد، امکان دارد منجر به رشد نقدینگی یا همان پول در گردش در اقتصاد شود. بررسیها نشان میدهد رشد پایه پولی در سالهای 1388 تا 1396 پایینتر از رشد نقدینگی بوده و بنابراین نمیتوان چاپ پول بانک مرکزی را متهم رشد نقدینگی دانست.

اما یک منبع دیگر رشد نقدینگی افزایش ضریب فزاینده پولی یا همان سرعت تبدیل پایه پولی به نقدینگی است. مطابق ارقام بانک مرکزی ضریب فزاینده پولی از نیمه دوم دهه 1380 و به ویژه از سال 1392 رشد زیادی کرده، به طوری که از 4.72 واحد در سال 1391 به 7.15 واحد در سال 1396 رسیده است.

این یعنی در دوره اول دولت روحانی اگرچه موتور چاپ پول بانک مرکزی سرعت زیادی نداشته، اما در بانکها پول در جریان به سرعت در حال خلق شدن بوده است.

بنابراین ریشه رشد نقدینگی در آن سالها را باید در بانکها و موسسات مالی جستجو کرد.

سیاست انقباضی بانک مرکزی، ناترازی بانکها و گرداب نرخ بهره

ناترازی بانکی از اصطلاحاتی است که سالهاست در اقتصاد ایران به گوش میخورد. منظور از ناترازی این است که دارایی و بدهی بانکها برابر نباشد و بین آنها شکافی عمیق وجود داشته باشد.

در کنار مشکلات ریشهای که به قوانین و نحوه نظارت بانک مرکزی بر بانکهای کشور مربوط میشد، افزایش نرخ بهره در سالهای 1393 تا 1396 باعث تشدید ناترازی در شبکه بانکی شد. علت این است که افزایش سود از طرفی باعث تلنبار شدن پول در حسابهای بانکی شد که برای بانکها بدهی محسوب میشود، و از طرف دیگر باعث کاهش تقاضا برای وام و همچنین کاهش توان کسب و کارها برای بازپرداخت وام به بانک. در نتیجه بدهیهای بانکها روز به روز بیشتر و داراییهای آنها روز به روز کمتر شد.

از طرف دیگر بانکها با رشد سپردههایشان موظف بودند ذخایر قانونی و اضافی بیشتری نیز در بانک مرکزی سپردهگذاری کنند. بنابراین بانکها تشنهی جذب پول بودند و در این شرایط سعی میکردند از بانکهای دیگر قرض بگیرند و همین سبب میشد نرخ بهره بین بانکی نیز پیوسته افزایش یابد و چرخهای ایجاد شود که برخی آن را «گرداب نرخ بهره» نامیدهاند.

افزایش پیوسته نرخ بهره در حالی بود که در سالهای 1393 و 1394 - که هنوز قرارداد برجام به امضا نرسیده بود و اقتصاد ایران همچنان در شرایط تحریمی و درآمدهای نفتی کم به سر میبرد - بخش واقعی اقتصاد شرایط رکودی را تجربه میکرد. به باور برخی کارشناسان این شرایط به دلیل سیاستهای انقباضی بانک مرکزی تشدید شد. بانک مرکزی در آن سالها با هدف کنترل تورم سیاست کاهش رشد پایه پولی را در پی گرفت و حتی پس از افت تورم نیز با جدیت آن را ادامه داد؛ سیاستی که سبب شد بانکها برای تامین پول با سختی بیشتری مواجه شوند و نرخ بهره باز هم افزایش یابد.

در این شرایط بانک مرکزی با اقداماتی سعی کرد این روند را اصلاح کند. یکی از این اقدامات کاهش نرخ ذخیره قانونی بود تا رقابت بانکها برای تامین ذخایر قانونی و در نتیجه سرعت افزایش نرخ بهره کاهش یابد. روندی که سبب شد بانکها منابع بیشتری در اختیار داشته باشند و در نتیجه سرعت خلق نقدینگی یا همان ضریب فزاینده پولی افزایش یابد.

این اقدامات که در کنار هم منجر به افزایش رشد نقدینگی شدند، پیامدی مهم برای سالهای بعد به جا گذاشت.

نرخ بهره بالا و رشد نقدینگی؛ سوخت جهش تورمی 1397

سالهای 1393 تا 1396 از معدود دورهها پس از انقلاب است که ثبات تورمی بر اقتصاد ایران حاکم بود. ثباتی که آن را بیشک و در وهله اول میتوان مدیون باز شدن فضای سیاست خارجی کشور دانست و در وهله دوم سیاستهای پولی دولت وقت.

اما این ثبات پایدار نماند. سال 1397، پس از خروج آمریکا از برجام نرخ تورم به سرعت افزایش یافت و مطابق آمار بانک مرکزی به 31.6 درصد رسید و بعد در سال 1398 وارد کانال 40 درصدی شد. اگرچه بازگشت تحریمها، کاهش درآمدهای نفتی و ایجاد انتظارات تورمی در این میان نقش مهمی داشتند، اما کارشناسان باور دارند بخشی از این جهش تورمی به دلیل سیاست افزایش نرخ بهره و رشد نقدینگی ایجاد شد. به عبارت دیگر بانک مرکزی با سیاستهای پولی خود در آن دوره ثباتی ایجاد کرد که بهای آن رشد تورم در سالهای بعد بود؛ تورمی که اقتصاد کشور همچنان نیز بار آن را به دوش میکشد.