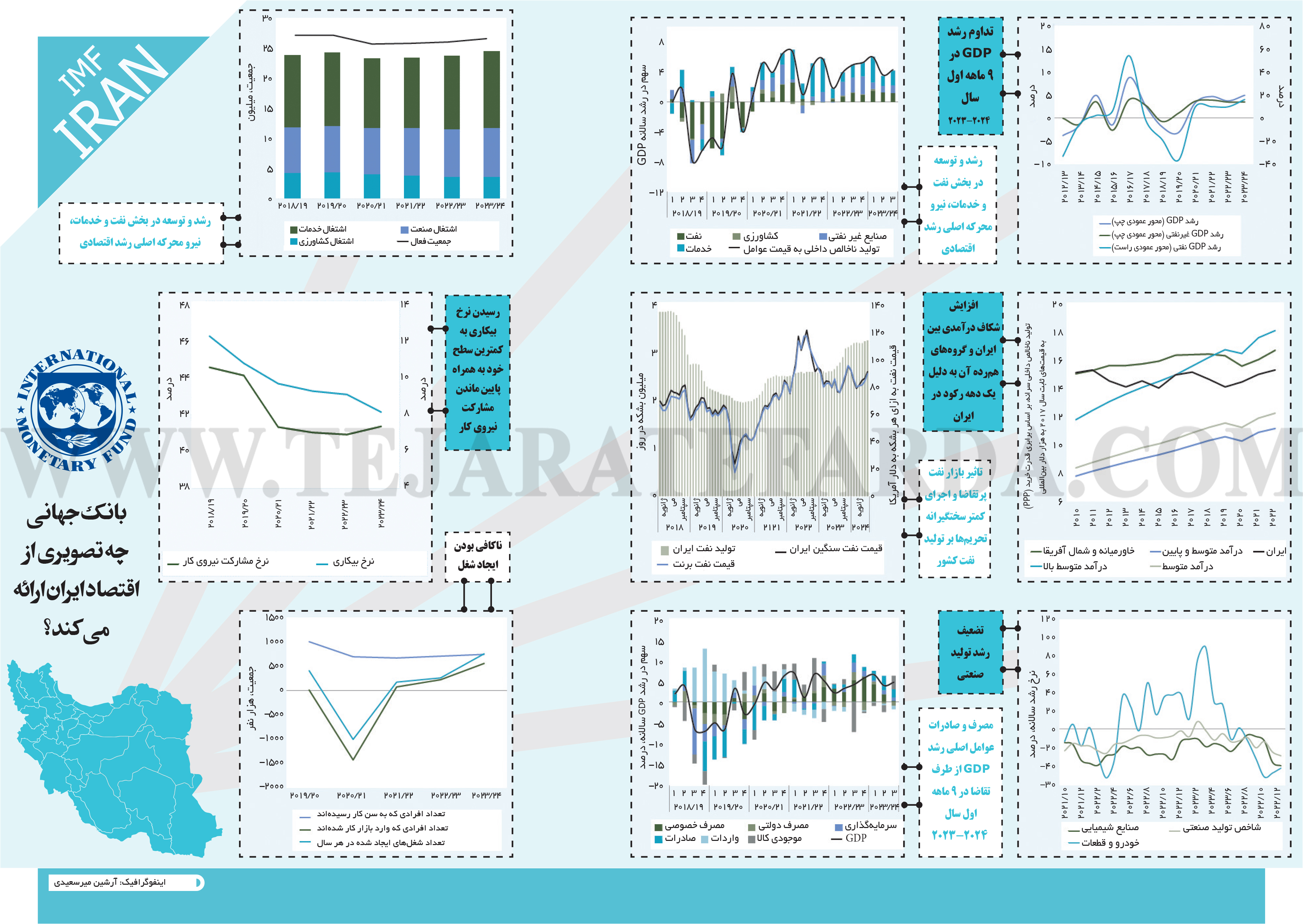

رشد موقت؛ چهره اقتصاد ایران در آینه بانک جهانی+ اینفوگرافیک

به گزارش اقتصادنیوز، اقتصاد ایران برای چهارمین سال پیاپی با کمک بهبود در بخش نفت و با وجود تحریمهای اقتصادی رشد کرده است. رشد واقعی تولید ناخالص داخلی (GDP) که از یک سال قبل از سهساله دولت سیزدهم شروع شده بود، بین آوریل و دسامبر 2023 به پنج درصد در سال رسید. این رشد عمدتاً از بخش نفت و خدمات ناشی شده است. بخش نفت که در این دوره 6/8 درصد از GDP را تشکیل میدهد، با رشد 3/16درصدی ناشی از بازار نفت جهانی قویتر و بهبود صادرات نفت بهرغم تحریمها، توسعه یافت.

بخش غیرنفتی نیز با رشد 5/3درصدی به واسطه تقاضای داخلی و صادرات به همسایگان منتخب، افزایش یافت. با این حال، عدم توازنهای اقتصادی ناشی از تحریفهای قیمتی و سیاستی، هزینه اقتصادی تحریمهای مداوم و افزایش عدم قطعیت ژئوپولیتیک، چشمانداز رشد پایدار و گستردهتر را تحت تاثیر قرار میدهد. در ادامه بخش اول گزارش بانک جهانی از وضعیت اقتصاد ایران را که در می 2024 منتشر شده است میخوانید.

تولید و تقاضا

به گزارش تجارت فردا، بهرغم رشد اقتصادی در چهار سال گذشته، ایران هنوز فاصله خود را با گروههای همرده خود پر نکرده است. در سال 2024-2023، تولید نفت با 2/17 درصد افزایش نسبت به سال قبل، به بالاترین سطح از زمان بازگشت تحریمهای آمریکا در سال 2018 رسید. معافیت ایران از سهمیههای تولید اوپکپلاس و شرایط پرتقاضای بازار نفت فرصتی برای افزایش تولید نفت ایجاد کرد. ایران یکی از بالاترین افزایشهای تولید نفت را در میان اعضای اوپک در سال 2023 ثبت کرد، با افزایش متوسط تولید روزانه به 300 هزار بشکه و رسیدن به 2.855 میلیون بشکه در روز تولید نفت ایران همچنان در مسیر صعودی بود و در آوریل 2024 به سه میلیون بشکه در روز رسید. در نتیجه سهم ایران در تولید اوپک از 9/8 درصد در ژانویه 2023 به بیش از 1/12 درصد در آوریل 2024 افزایش یافت و ایران به سومین تولیدکننده بزرگ نفت اوپک تبدیل شد. با وجود این بهبود، تولید نفت همچنان بسیار کمتر از اوج پیش از تحریمها با میانگین 8/3 میلیون بشکه در روز در سال 2017 و نیمه اول 2018 است. همچنین گسترش تولید نفت با محدودیتهایی به دلیل سالها سرمایهگذاری ناکافی در بخش نفت و گاز و کاهش سرمایه مواجه است.

اینفوگرافیک: تجارت فردا/ گرافیست:آرشین میرسعیدی

با وجود کمبود انرژی و وضعیت نامشخص سرمایهگذاری، صنایع غیرنفتی شاهد گسترش متوسطی بودند. طی 9 ماه اول سال 2024-2023، صنایع غیرنفتی به میزان 9/3 درصد نسبت به سال گذشته رشد کردند که عمدتاً به دلیل رشد 2/4درصدی در بخش تولید بود. بخش ساختمان نیز شاهد گسترش محدودتری به میزان 1/3 درصد نسبت به سال گذشتهاش بود. با وجود این رشد، شاخص تولید صنعتی (IPI) در بورس برای صنایع منتخب در نیمه دوم سال 2024-2023 کاهش یافت که عمدتاً به دلیل افت در صنعت خودرو بود که در سال قبل آن، عامل اصلی رشد IPI بود.

چالشهای بخش غیرنفتی همچنان ادامه دارد و بهواسطه مشکلات نقدینگی و کمبود سرمایه در گردش، عدم دسترسی به تسهیلات بانکی و تخصیص ناکافی ارز خارجی تشدید شده است. اختلالات زنجیره تامین مواد اولیه، کاهش قدرت خرید مشتریان و کاهش تقاضای داخلی و صادراتی به موانع تولید افزودهاند. سیاستهای ارزی و مقررات دیگر نیز بر صادرات تاثیر منفی گذاشتهاند و تولیدکنندگان از کمبود نیروی کار ماهر گزارش میدهند.

چالشهایی مانند محدودیت تامین مالی و افزایش هزینههای تولید، رشد بخش ساختمان را مختل کرده است؛ این بخش در ماه اول سال 2024-2023 تنها به میزان 1/3 درصد نسبت به سال گذشتهاش گسترش یافت. رشد این بخش به طور جزئی به دلیل کاهش تخصیص اعتبار به آن محدود شد که به 6/5 درصد از کل اعتبارات بانکی در سال 2024-2023 کاهش یافت. علاوه بر این، قیمت مصالح ساختمانی و زمین در پنج سال گذشته به ترتیب بیش از 340 و 640 درصد افزایش یافته که منجر به رکود طولانیمدت در این بخش و کاهش 38درصدی آن شده است. افزایش قیمت مسکن مالکیت خانه را دور از دسترس کرده و هزینههای اجاره را بالا برده است. با وجود تلاشهای دولتی برای احیای بخش ساختمان، مانند هدف ساخت یک میلیون مسکن قابل دسترس سالانه در طول چهار سال، تنها حدود یکچهارم از این هدف تحقق یافته است. چالشهای این بخش همچنین بر بازار کار تاثیر گذاشته است، زیرا این بخش که نیاز به نیروی کار زیادی دارد، بیش از 10 درصد از اشتغال کلی را شامل میشود.

بخش کشاورزی در 9 ماه اول سال 2024-2023 رشد متوسطی به میزان 7/0 درصد نسبت به سال گذشتهاش داشت. از اکتبر 2022 تا سپتامبر 2023، ایران شاهد افزایش چهاردرصدی بارشها بود، اگرچه هنوز 14 درصد کمتر از میانگین بلندمدت بود. کاهش 15درصدی بارشها از اکتبر 2023 تا مارس 2024 (کاهش 25درصدی نسبت به میانگین بلندمدت) نیز نشان میدهد که کشور ممکن است وارد چهارمین سال خشکسالی خود شده و بحران آب در سطح کشور را برجسته کند. ورودیهای سدها به میزان 12 درصد نسبت به سال قبلی کاهش یافته، در حالی که خروجی سدها 21 درصد افزایش یافته و این موجب کاهش ظرفیت سدها شده است و نشان میدهد که سدها به کمتر از نصف ظرفیت خود رسیدهاند. سالها خشکسالی شرایطی را ایجاد کرده است که بارشهای سنگین گاهبهگاه به دلیل کاهش ظرفیت زمین برای جذب رطوبت، به سیلابها منجر میشود. این بخش با چالشهایی مانند کمبود آب، رویدادهای آبوهوایی شدید و هزینههای بالای تولید مواجه است که امنیت غذایی را تهدید میکند.

بخش خدمات در 9 ماه اول سال 2024-2023 به میزان چهار درصد نسبت به سال گذشته رشد کرد که عمدتاً به دلیل پیشرفتها در بخش فناوری اطلاعات و اقتصاد گیگ بوده است. در شش سال گذشته، بخش خدمات اطلاعات و ارتباطات به عنوان یک محرک کلیدی در بخش خدمات شناخته شده و به طور مداوم نرخ رشد واقعی سالانه میانگین 24 درصد را حفظ کرده است. با این حال، این بخش با چالشهایی مانند کمبود نیروی کار ماهر و محدودیتهای زیرساخت دیجیتال، از جمله سرعت و پایداری اینترنت، مواجه است. رشد بخش اطلاعات و ارتباطات به پایینترین نرخ خود در شش سال گذشته کاهش یافته که بخشی از آن به دلیل محدودیتهای بیشتر مقرراتی و اختلالات در دسترسی به اینترنت پس از اعتراضات خیابانی در سال 2023-2022 بوده است.

در سمت تقاضا، صادرات و مصرف خصوصی اصلیترین عوامل رشد تولید ناخالص داخلی (GDP) در 9 ماه اول سال 2024-2023 بودند. بخش خصوصی شاهد رشد قابل توجهی به میزان 2/4 درصد نسبت به سال گذشته بود که پس از رشد قوی 7/8درصدی در سال قبل، ادامه یافت. این گسترش در مصرف خصوصی به دلیل تقاضا برای پوشش تورم از طریق خرید کالای بادوام به دلیل نرخهای بهره واقعی منفی، عدم قطعیت زیاد و انتظارات افزایشی تورم قابل توجیه است. مصرف دولتی به میزان 6/1 درصد کاهش یافت که ناشی از تحقق نیافتن درآمدهای دولتی بود. صادرات به طور قابلتوجهی با رشد 9/17درصدی نسبت به سال گذشتهاش افزایش یافت. سرمایهگذاری به میزان 5/4 درصد رشد کرد که به دلیل گسترش قوی سرمایهگذاری در ماشینآلات و افزایش متوسط فعالیت در بخش ساختوساز بود. در حالی که سرمایهگذاری خارجی در سطح پایین یک درصد از تولید ناخالص داخلی باقی مانده است. در سالهای اخیر، مجموع تشکیل سرمایه ثابت ناخالص با هزینههای استهلاک همراستا بوده است، به طوریکه برخی بخشها پوشش کمتری از هزینههای استهلاک را تجربه کردهاند. این روند نگرانیهایی درباره پیامدهای منفی احتمالی برای رشد و توسعه آینده ایجاد میکند.

مشاغل و بازار کار

بر اساس پویاییهای رشد، اشتغال در حال بازگشت به سطح پیش از پاندمی است. در سال 2024-2023 اشتغال کل به میزان 3/3 درصد رشد کرد و به 9/37 درصد از جمعیت در سن کار رسید. در چهار سال گذشته، بیشتر ایجاد شغلها به دلیل گسترش در بخشهای صنعتی و خدماتی بود که به ترتیب نرخهای رشد اشتغال 3/6 درصد و چهار درصد را تجربه کردند. با این حال، اشتغال در بخش کشاورزی به میزان 18 درصد (معادل 8/0 میلیون شغل) کاهش یافت که به دلیل خشکسالی و کمبود آب و همچنین مهاجرت به مناطق شهری بود.

نرخ بیکاری به کمترین میزان خود رسید، اما چالشهای بازار کار همچنان باقی است. در سال 2024-2023، نرخ مشارکت در نیروی کار به طور جزئی 4/0 درصد افزایش یافت و نرخ بیکاری به کمترین میزان یعنی 1/8 درصد رسید. این نرخ بیکاری پایین به کاهش جمعیت فعال اقتصادی نیز مرتبط است، زیرا بسیاری از بیکاران بلندمدت از جستوجوی کار منصرف شده و دیگر به دنبال شغل نمیگردند. جمعیت در سن کار به میزان 9/2 میلیون نفر افزایش یافته است، در حالی که جمعیت فعال 5/0 میلیون نفر نسبت به دوره پیش از پاندمی در سال 2020-2019 کاهش یافته است.

در واقع، در سال 2024-2023 تنها 3/41 درصد از جمعیت در سن کار در بازار کار مشارکت داشتند که 8/2 درصد کمتر از سطح پیش از پاندمی است. علاوه بر این، بیکاری در میان گروههای مختلف به طور قابل توجهی متفاوت است؛ بیکاری مردان در سال 2024-2023 به کمترین میزان خود با 6/6 درصد رسید، در حالی که بیکاری زنان 15 درصد، بیکاری جوانان 2/21 درصد و بیکاری فارغالتحصیلان دانشگاهی 8/11 درصد بود. پاندمی نابرابریهای جنسیتی موجود را تشدید کرد و تاثیر نامتناسبی بر زنان داشت. در سال 2024-2023، اشتغال مردان 2/3 درصد بالاتر از سطح پیش از بحران بود، در حالی که اشتغال زنان 6/9 درصد کمتر بود. میزان اشتغال ناقص به 3/1 درصد کاهش یافته، اما هنوز هم در سطح بالای 1/8 درصد در سال 2024-2023 باقی مانده است که نیاز به شغلها را بیشتر نشان میدهد. این تغییرات ساختار سنی، نیاز به ثبات، رفاه و تحولهای عمیق در سیستمهای تامین اجتماعی و بهداشت و درمان را به منظور حمایت از جمعیت مسنتر که در سالهای آینده به بیش از سه برابر اندازه فعلی خواهد رسید، برجسته میکند.

مالیه بخش عمومی

در سال 2024-2023 دولت با کمبود درآمد مواجه شد، به طوری که تنها حدود 6/72 درصد از درآمدهای برنامهریزیشده محقق شد. با وجود افزایش صادرات نفت، درآمدهای نفتی در این سال به طور قابل توجهی کمتر از پیشبینیها بود و تنها به نصف هدف بودجهای خود رسید؛ بر اساس پیشبینی صادرات 5/1 میلیون بشکه در روز با قیمت 85 دلار برای هر بشکه. این کمبود عمدتاً به دلیل قیمتهای پایین نفت صادراتی و هدفهای بیش از حد بلندپروازانه برای صادرات نفت بود. در نتیجه دولت، به طور جزئی هزینهها را کاهش داد تا کسری بودجه را کنترل کند. برآورد شده که کسری بودجه در سال 2024-2023 به 9/1 درصد از تولید ناخالص داخلی تثبیت شده است. از سال 2018، درآمدهای مالیاتی به طور پیوسته به اهداف خود رسیدهاند که بخشی از آن به کمک تورم بالاتر بود، اما درآمدهای کلی هنوز کمتر از اهداف بودند. در سال 2024-2023، درآمدهای مالیاتی به میزان قابل توجه 7/51 درصد به صورت اسمی افزایش یافت. این افزایش عمدتاً به دلیل جمعآوری گسترده مالیاتهای مستقیم بود که با وجود کاهش 8/18درصدی در مالیاتهای ثروت، از هدف 9درصدی فراتر رفت. مالیات شرکتها سهم قابل توجهی از درآمدهای مالیات مستقیم داشت و تقریباً دوسوم از کل درآمدهای مستقیم را تشکیل میداد؛ به دنبال آن مالیات بر درآمد با 26 درصد و مالیات بر ثروت با هشت درصد قرار داشت. مالیاتهای غیرمستقیم، شامل مالیات بر فروش و مصرف و مالیات واردات نیز افزایش قابل توجهی داشتند و با رشد 6/35 درصد، به 6/71 درصد از هدف برنامهریزیشده بودجه رسیدند. با این حال، تلاشهای دولت برای افزایش درآمد از طریق فروش داراییهای دولتی به هدف بلندپروازانه خود نرسید و تنها 10 درصد از هدف برنامهریزیشده در هفت ماه اول سال 2024-2023 را تحقق بخشید.

در پاسخ به کاهش درآمدها، دولت هزینهها را کاهش داد و برای تامین کسری بودجه به ذخایر استراتژیک خود متکی شد. در هفت ماه اول سال 2024-2023، 80 درصد از هزینههای دولتی برای این دوره اجرا شد. هزینههای جاری تحت تاثیر افزایش هزینههای دستمزد و تعدیل حقوق بازنشستگی به دلیل تورم بالا و سایر انتقالها بود. تراز خالص مربوط به برنامه یارانهها که به طور مستقیم در حسابهای بودجه دولت مرکزی گنجانده نشده، بر این فشارهای مالی افزوده است. تلاشها برای تامین کسری بودجه از طریق فروش داراییهای دولتی به هدف بلندپروازانه خود نرسید. حتی با تحقق کامل اوراق قرضه صادرشده از سوی دولت، دولت همچنان با چالشهایی در خدمترسانی به بدهیهای موجود و تامین مالی کسری بودجه مواجه بود. این وضعیت سبب استفاده از صندوق توسعه ملی ایران و وام گرفتن از سیستم بانکی برای پوشش کسری بودجه باقیمانده شد، زیرا درآمدهای خصوصیسازی نیز کمتر از هدف بود.