سرگیجه دلار در بازار سهام/ بوس بازان احتیاط پیشه کردند

به گزارش اقتصادنیوز به نقل از دنیایاقتصاد، یک روز کمرمق دیگر در تالار شیشهای سپری شد و با وجود رشد ۱/ ۰درصدی شاخص کل بورس تهران، ارزش معاملات به مرز ۲هزار میلیارد تومان نزول کرد و خروج سرمایههای حقیقی نیز ادامه یافت. آنگونه که شواهد نشان میدهد سرگیجه دلاری و نامشخص بودن چشمانداز آن مهمترین عامل حاکمیت فضای انتظاری بر معاملات سهام بورسی است. این در حالی است که کارشناسان معتقدند حتی در صورت کاهش انتظارات تورمی و عقبنشینی دلار، رفع تحریمها و گشایشهای اقتصادی اثر مثبتی بر عملکرد بنگاههای بورسی به جا میگذارد.

بازار سهام معاملات روز گذشته را بهرغم رشد ناچیز 1/ 0درصدی شاخص کل در عمل با رکود گذراند. در این روز پول حقیقی همچنان از بازار خارج شد و ارزش معاملات پایین هم در معاملات کل و هم در معاملات خرد به وضوح خودنمایی کرد. به نظر میرسد با توجه چشمانداز مبهم دلاری تنها یک روز مانده به شروع دوره جدید مذاکرات احیای برجام، فعالان بازار سهام نیز احتیاط پیشه کردهاند و در نظر دارند با پیگیری دقیق گفتوگوهای مذکور تا دستیابی به یک نتیجه ملموس صبر کنند. در این میان هرچند برخی با برجسته کردن احتمال افت دلار در صورت احیای برجام و کاهش انتظارات تورمی از کاهش سود شرکتهای کامودیتیمحور سخن میگویند اما بررسیها نشان میدهد با باز شدن حلقه تحریمها شاهد تسهیل واردات و صادرات، کاهش هزینه شرکتها برای مراودات اقتصادی و گسترده شدن بازارهای هدف شرکتهای صادراتمحور خواهیم بود. ضمن آنکه کاهش انتظارات تورمی میتواند تصمیمات اقتصادی دولت را نیز متاثر کرده تا شاید بورسبازان شاهد برداشتهشدن سایه اقتصاد دستوری و حتی دلار 4200 باشند که طبیعتا سودی دوچندان برای ناشران بورسی و در نتیجه معاملهگران این بازار خواهد داشت.

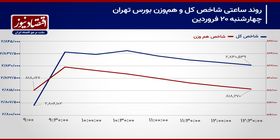

نزول ارزش معاملات به مرز 2000میلیارد تومان

رخوت معاملات در بازار سهام همچنان ادامه دارد. روز گذشته همزمان با پایان یافتن دادوستدها در بازار سرمایه شاخص کل بورس توانست خود را به محدوده مثبت تابلو برساند، با این حال افزایش سطح آن نسبت به روز شنبه اساسا در حدی نبود که بتوان رشد آن را مایه دلگرمی بازار و اهالی آن دانست. بر این اساس معاملات روز یکشنبه بورس در حالی خاتمه یافت که پیشروی 1/ 0 درصدی نماگر اصلی بازار صرفا به دلیل افزایش قیمت در چند سهم شاخصساز رخ داد. این در حالی است که در طول همین روز تعداد بسیار بیشتری از نمادها قرمزپوش بودند و افت قیمت آنها نیز توانست در نهایت شاخص کل هموزن را هم به میزان 51/ 0 درصد به زیر بکشد. نگاهی به آنچه که در روزهای اخیر رخ داده نشان میدهد که بهرغم افت بیشتر نمادهای کوچک بازار که خود را در نماگر هموزن بازار نشان داده با این حال در کلیت این بازار طی روز اخیر، نه رشد قیمتها چندان از لحاظ اهمیت مطلوب بوده و نه افت آنها در عمل توانسته واهمه کاهش بیشتر را در خلال معاملات روز یاد شده افزایش دهد. اینطور که به نظر میرسد بازار به لحاظ رویکرد هماکنون در وضعیت بیتصمیمی قرار گرفته است. در معاملات روز یکشنبه نمود این بیتصمیمی در افت قابلتوجه ارزش معاملات خرد نمایان شد. در این روز حاصل تمامی خرید و فروشهای خرد بازار سهام به ثبت رقم 2193میلیارد تومان منتهی شد که نسبت به میانگین روزهای گذشته افت 14درصدی را نشان میدهد. این رقم همچنین نسبت به میانگین به ثبت رسیده از ابتدای سال تاکنون فاصلهای قابلتوجه دارد. به نظر میآید که وضعیت کنونی، آن هم در شرایطی که دلار همچنان در محدوده 29هزار تومان جا خوش کرده، صرفا از یک عامل روانی مهم اثر میپذیرد؛ نامشخص بودن چشمانداز دلار به سبب در پیش بودن مذاکرات احیای برجام و احتمال چرخش مسیر انتظارات تورمی. تمامی اعداد و ارقام روز گذشته در شرایطی به ثبت رسیده که روز جاری نخستین دور از مذاکرات احیای برجام آن هم پس از یک وقفه طولانی، در دولت رئیسی آغاز خواهد شد. به گفته بسیاری از کارشناسان بازار در نظر دارد فعلا با چشم دوختن به این مذاکرات جانب احتیاط را نگه داشته و برای گرفتن تصمیمات دقیقتر تا رسیدن به نتایجی ملموس صبر کند.

تاثیر تحریمها و مذاکرات بر اقتصاد

تحریم برای اقتصاد ایران واژه غریبی نیست. ایران که از ابتدای انقلاب اسلامی درصدد پیگیری هدف استقلال خود بوده و تقریبا چهار دهه اخیر را با آثار سوء تحریمهایی سپری کرده که بیشتر آنها به سبب پیگیری این هدف به وجود آمدهاند. با این حال آنچه بیشتر بر پیکر اقتصاد ایران زخم زده و دستیابی به نرخ رشد اقتصادی مطلوب را دشوارکرده، فقدان سیاستگذاری صحیح در اقتصاد و دخالتهای بیجا بوده است. در حال حاضر بسیاری از کارشناسان اقتصادی بر این باور هستند که وضعیت اقتصاد کشور اگرچه تاثیر قابل تاملی از تحریمها پذیرفته اما آنچه وضعیت را برای تولیدکنندگان و مردم غیرقابل تحمل کرده نگاه نابهجایی است که در خصوص بسیاری از مقولهها نظیر قیمتگذاری و اعمال برنامههای دستوری وجود دارد. این وضعیت در عمل نفعی برای اقتصاد ایران نداشته و با ناکارآمدی که در بحث اجرا و بهرهبرداری دارند صرفا موجب اتلاف منابع میشوند. به هر روی تاثیر این وضعیت هرچه هم که بد باشد، برداشته شدن تحریمها یا دستکم باز شدن حلقه تحریم راه را برای بهبود اوضاع کشور هموار خواهد کرد. گفتههای فعالان اقتصادی طی ماههای قبل حکایت از آن دارد که هزینه بالای تحریمها در کنار مشکل نقل و انتقال پول در عمل بسیاری از روابط تجاری کشور با جهان خارج را با محدودیت مواجه کرده است. در چنین شرایطی طبیعتا از آنجا که هیچ کشوری توان خودکفایی در تولید تمامی کالاها و خدمات را ندارد، قیمت برای مصرفکننده خرد نیز دستخوش تغییر میشود، به عبارتی بهتر حتی اگر قیمت دلار هم افزایشی باقی بماند در خصوص بسیاری از کالاها که مواد اولیه آنها و خود آنها از خارج وارد میشوند کاهش پیدا خواهد کرد، چراکه در صورت به ثمر نشستن مذاکرات حداقل میتوان انتظار داشت که هزینه تحریم از سبد خانوار ایرانی کم شود.

البته نمیتوان توقع داشت که با چنین تغییراتی هیچ مخاطرهای به برخی از بخشها وارد نشود. نکته حائز اهمیت این است که در طول یک دهه گذشته تحریمهای اتمی و پس از آن میوههای برجام که در عمل نتوانستند ایران را به نظام بانکداری بینالمللی وصل کنند در کنار FATF و محدودیتهای ناشی از آن، برخی از بخشهای اقتصادی کشور با تطبیق خود و همسویی با وضعیت موجود عملا در شرایطی هستند که ممکن است از این ناحیه آسیبی گذرا ببینند. از جمله این بخشها بازارهای دارایی هستند که در طول سالیان گذشته خود را با تورم افسارگسیخته وفق دادهاند. این احتمال وجود دارد که کاهش یکباره ریسکهای سیاسی که خود را در افت قیمت ارز نمایان خواهد کرد بر قیمت داراییها تاثیری کوتاهمدتی بگذارد. این در حالی است که طی همین مدت تورم بالا نیز دست سیاستگذار را برای بالابردن نرخ بهره باز خواهد گذاشت. همسویی این دو پدیده در نهایت بازارها را به سمتی خواهد برد که در آن سرمایهگذاری کوتاهمدت تضعیف و امکان بروز رکود تقویت میشود.

کاهش ریسک در آینه بورس

اما به طور مشخص در بورس تهران چه روی خواهد داد؟ بررسی تحولات رخ داده در تجربه قبلی بازار سهام که بین سالهای 92 تا 94 روی داده بود نشان میدهد که پس از یک دوره صعودی سنگین که بیشتر آن در سالهای 91 تا 92 روی داد، با روی کار آمدن حسن روحانی و خوشبینی مردم به شروع مذاکرات با غرب بهخصوص آمریکا شاهد افت ریسکهای سیاسی بودهایم. این خوشبینی با شروع و تداوم مذاکرات ادامه یافت تا اینکه در میانه سال 94 توانست قیمت برخی از سهام موجود در بازار را که از قبل برداشته شدن تحریمها سود میبردند افزایش دهد. این در حالی است که در طول این مدت نرخ بهره به عنوان مهمترین ترمز تورم در اقتصاد ایران عمل میکرد و به واسطه رکود تورمی که درگیر آن بودیم در عمل به زیان کسبوکارها تمام میشد. با این حال رویکرد دولت وقت به وضعیت غیرعقلانی نبود. تورم که مهمترین دغدغه اقتصاد و دلیل اصلی نوسان بازارها بود سبب شده بود در ماههای پایانی دولت دهم بخش مهمی از آرامش مردم از بین برود و نوسان بازارها به مشکل هر روزه مملکت بدل شود. در واقع در آن برهه سیاستگذار تصمیمی مناسب گرفت. کوچک بودن بورس نسبت به کلیت اقتصاد باعث شد حمایت از معیشت مردم به جلوگیری از رونق بازار سهام بینجامد. البته ذکر این نکته هم ضروری است که مشکل یاد شده در اصل مشکلی کوتاهمدت بود و اگر با نگاهی کلانتر نگاه کنیم در طول همان مدت شرکتها طرحهای توسعه مهمی را تعریف و اجرا کردند.

اتکا به این تحلیل نشان میدهد که در عمل کاهش ریسکهای سیاسی و به تبع آن افت احتمالی قیمت ارز به زیان بورس و بازارهای دارایی نیست، چراکه در میانمدت و بلندمدت آرامش فضای سیاسی میتواند از شدت سیاستهای پوپولیستی دولتها نظیر نرخهای ترجیحی و قیمتگذاری دستوری بکاهد و با از میان رفتن محدودیتها و افزایش بهبود حقیقی ورود ارز به کشور در عمل بسیاری از مشکلات قبلی بالاخص در مورد واردات کالاهای سرمایهای و حتی مواد اولیه از بین میرود و دیگر نیازی به پافشاری بر رانت پراکنی از سفره کوچک مردم نیست.

میتوان انتظار داشت در صورت احیای برجام، افت قیمت ارز در کوتاهمدت تاثیر اندکی بر بازار سهام بگذارد چراکه اگر آینده پیش روی سرمایهگذاران خرد و کلان در اقتصاد کشور تیره و تار نباشد اعتماد آنها به آینده بیشتر شده و میتوان انتظار داشت که تقاضای دارایی آن هم برای سفتهبازی و مقاصد کوتاهمدتی کمتر شود. در چنین شرایطی به سبب آنکه تورم انتظاری نیز کاهش خواهد یافت مردم دیگر دلیلی برای حضور مستقیم در بازار نخواهند داشت و حتی در صورت حضور مستقیم هم لزومی نمیبینند که افق کسب سود کوتاهمدتی داشته باشند چون هم تورم به حد مطلوبی سرکوب شده و هم رویههای بنیادی برای کسب سود بلندمدت تسهیل خواهد شد.

بازار در روزی که گذشت

در روزی که شاخص کل بورس تهران با رشد1/ 0 درصدی همراه شد، از 343 نماد معامله شده، قیمت پایانی 94 سهم (27درصد) مثبت بود و در مقابل 244 سهم (71درصد) در سطوح منفی دادوستد شدند. در این بازار 14 نماد (4درصد) صف خریدی به ارزش 50میلیارد تومان تشکیل دادند. اما در مقابل شاهد شکلگیری صف فروش در 26 نماد بورسی (8درصد) به ارزش 87میلیارد تومان بودیم.

در فرابورس ایران اما در روزی که آیفکس افت67/ 0 درصدی را ثبت کرد، 142 نماد معامله شدند که در این میان قیمت 35 سهم (25درصد) مثبت و 106 سهم (75درصد) منفی بود. در این بازار 9 نماد (6درصد) صف خریدی به ارزش 139میلیارد تومان تشکیل دادند و در مقابل شاهد شکلگیری صف فروش در 19 نماد بورسی (13درصد) به ارزش 28میلیارد تومان بودیم.

در بازار پایه نیز طی روز یکشنبه 125 نماد دادوستد شدند که در این میان 27 سهم (22درصد) مثبت ماندند و در مقابل شاهد 97 سهم (78درصد) در محدوده منفی بودیم. در این بازار نیز 16 نماد (13درصد) صف خریدی به ارزش 19میلیارد تومان شکل دادند و صف فروش در این بازار 61 نماد (49درصد) با ارزشی بالغ بر 210میلیارد تومان اختصاص پیدا کرد.

بررسی تحولات روز گذشته حکایت از آن دارد که در طول معاملات روز گذشته سهامی به ارزش 197میلیارد تومان از حقیقیهای بازار به سبد حقوقیها رفته تا خروج پول ناشی از بیاعتمادی و البته سرگردانی همچنان ادامهدار باشد. در این روز سه گروه محصولات شیمیایی فلزات اساسی و کانههای فلزی بیشترین خروج پول را داشتند و در مقابل سرمایهگذاریها در کنار دو گروه ماشینآلات و محصولات غذایی بیشترین جذب پول را داشتند که البته هر سه این گروهها روی هم رفته نتوانستند رقمی را که به واسطه معاملات گروه محصولات شیمیایی از بازار خارج شد به این بازار برگردانند.