مثلث ریسک در اقتصاد جهانی /پیامدهای یک اشتباه

به گزارش اقتصادنیوز، نشریه هفتگی اکونومیست پرونده اختصاصی این هفته خود را به مسئله تورم در آمریکا و اشتباه تاریخی فدرال رزرو در این زمینه پرداخته و نوشته است: آنچه در آینده خواهد آمد، مسیر را برای اقتصاد جهانی تعیین خواهد کرد.

این نشریه با طرح جلدی خلاقانه از تصویر پرتره «بنجامین فرانکلین» (یکی از پدران بنیانگذار ایالات متحده) روی اسکناس صددلاری، در توضیح تیتر جلد «فدرال رزروی که شکست خورد» نوشته است: چگونه تورم بانک مرکزی آمریکا را تحقیر کرد.

اکونومیست در سرمقاله شماره ۲۳ آوریل ۲۰۲۲ با عنوان «فدرال رزروی که شکستخورد» ضمن طرح این پرسش که «چرا فدرال رزرو در مورد تورم اشتباه تاریخی کرد؟» استدلال میکند که «آنچه در آینده خواهد آمد، مسیر را برای اقتصاد جهانی تعیین خواهد کرد».

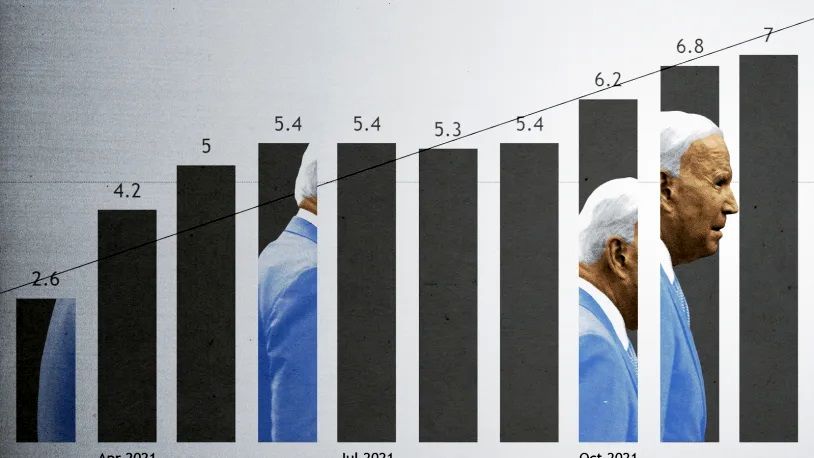

رکورد ۴۰ ساله تورم در آمریکا

بانک های مرکزی قرار است با پایین نگه داشتن و ثبات تورم، اعتماد را در اقتصاد ایجاد کنند. فدرال رزرو آمریکا متحمل کاهش شدید کنترل شده است. در ماه مارس، قیمتهای مصرفکننده 8.5 درصد بیشتر از سال قبل بود که سریعترین افزایش سالانه از سال 1981 تاکنون بوده است.

اکنون نزدیک به یک پنجم آمریکاییها میگویند تورم مهمترین مشکل این کشور است.

پرزیدنت جو بایدن نفت را از ذخایر استراتژیک آزاد کرده است تا سعی کند قیمت بنزین را کاهش دهد و دموکراتها به دنبال افراد شروری هستند که مقصر باشند؛ از کارفرمایان حریص گرفته تا ولادیمیر پوتین.

با این حال، این فدرال رزرو است که ابزارهایی برای متوقف کردن تورم در اختیار داشت و نتوانست به موقع از آنها استفاده کند. نتیجه، بدترین گرمای بیش از حد در یک اقتصاد بزرگ و غنی در دوره 30 ساله بانکهای مرکزی مجهز به هدفگذاری تورمی است.

خبر خوب این است که تورم ممکن است بالاخره به اوج خود رسیده باشد. اما هدف 2 درصدی فدرال رزرو بسیار دور باقی خواهد ماند و بانک مرکزی را مجبور به انتخاب های دردناک می کند.

قیاس نابجای تورم آمریکا و اروپا

توجیهکنندگان سیاستگذاران آمریکا به افزایش قیمت سالانه 7.5 درصدی در منطقه یورو و 7 درصدی در بریتانیا به عنوان شواهدی از یک مشکل جهانی اشاره می کنند که ناشی از افزایش شدید قیمت کالاها، به ویژه پس از حمله روسیه به اوکراین است.

اما تقریباً سه چهارم تورم منطقه یورو به افزایش قیمت انرژی و مواد غذایی مربوط می شود. اگر انرژی و غذا را حذف کنید و تورم منطقه یورو 3 درصد است – اما تورم آمریکا 6.5 درصد است. و آمریکا از گاز شیل فراوان سود میبرد و درآمدهای بالاتر آن به این معنی است که کالاهای اصلی تأثیر کمتری بر میانگین قیمت ها دارند.

همچنین، بازار کار آمریکا، برخلاف اروپا، آشکارا در حال گرم شدن بیش از حد است و دستمزدها با سرعت متوسط نزدیک به 6 درصد رشد می کند. کاهش اخیر در قیمت نفت، خودروهای فرسوده و حمل و نقل احتمالاً به معنای کاهش تورم در ماه های آینده است. اما با توجه به فشار صعودی زیربنایی بر قیمت ها، بسیار بالا باقی خواهد ماند.

مسیر منحصر به فرد عمو سام

عمو سام به دلیل محرک مالی بیش از حد 1.9 تریلیون دلاری آقای بایدن که در مارس 2021 تصویب شد، در مسیری منحصر به فرد قرار گرفته است. این امر به اقتصادی که قبلاً پس از چندین دوره هزینه در حال بهبود سریع بود، فضای بیشتری اضافه کرد و کل محرکهای همه گیری را به 25٪ از تولید ناخالص داخلی -بالاترین در جهان اغنیا- رساند.

درحالیکه کاخ سفید پدال گاز را فشار میداد، فدرال رزرو باید ترمز میگرفت. این کار را نکرد. و تردید آن تا حدی ناشی از دشواری پیشبینی مسیر اقتصاد در طول همهگیری و همچنین از تمایل سیاستگذاران به مبارزه با آخرین نبرد بود. در بیشتر دهه پس از بحران مالی جهانی 2007-2009 اقتصاد، معلق و سیاست پولی بسیار فشرده بود. پیش بینی بازگشت تورم برای کسانی بود که کلاه فویلی به سر داشتند. (اشاره کنایهآمیز به باوری خرافهآمیز مبنی بر اینکه پوشیدن کلاه فویلی از فرد در برابر نظارت دولتی یا کنترل ذهن توسط موجودات فرازمینی محافظت میکند.)

با این حال، شکست فدرال رزرو منعکس کننده یک تغییر موذیانه در بین بانکداران مرکزی در سطح جهان است. همانطور که گزارش ویژه اکونومیست در این شماره توضیح میدهد، در سرتاسر جهان بسیاری از ادامه کار مدیریت چرخه تجاری ناراضی هستند و مایلند وظایف پر زرق و برقتری، از مبارزه با تغییرات آب و هوایی گرفته تا ضرب ارزهای دیجیتال را بر عهده بگیرند. در فدرال رزرو این تغییر در وعدههایی مبنی بر اینکه بهبودی «زیربنایی گسترده و فراگیر» را دنبال خواهد کرد، آشکار بود.

این تغییر لفاظی این واقعیت را نادیده گرفت که به هر اقتصاددان لیسانسه آموخته شد که نرخ بیکاری که در آن تورم افزایش مییابد چیزی نیست که بانکهای مرکزی بتوانند آن را کنترل کنند.

ارمغان نفوذ چپگرایی به فدرالرزرو

در سپتامبر 2020، فدرال رزرو دیدگاه های جدید خود را با قول به عدم افزایش نرخ بهره تا زمانی که اشتغال به حداکثر سطح پایدار خود برسد، تدوین کرد. تعهد آن تضمین میکرد که بسیار عقبتر از منحنی قرار میگیرد. فعالان چپ که میخواستند یکی از معدود نهادهای کارکردی واشنگتن را به روحیه برابریطلبانه آغشته کنند، مورد تشویق قرار گرفت.

نتیجه یک آشفتگی بود که فدرال رزرو فقط اکنون در تلاش است تا آن را برطرف کند. این نهاد در دسامبر پیش بینی کرد که نرخ بهره در سال جاری به میزان 0.75 واحد درصد افزایش یابد. امروز افزایش 2.5 واحدی پیش بینی می شود.

هم سیاست گذاران و هم بازارهای مالی فکر می کنند که این برای پایین آوردن تورم کافی است. آنها احتمالاً دوباره خیلی خوشبین هستند. راه معمول برای مهار تورم این است که نرخها را بالاتر از سطح خنثی آنها (که تصور میشود حدود 2 تا 3 درصد است) افزایش دهیم؛ به میزان بیشتری از افزایش تورم اساسی. این به نرخ 5-6 درصدی صندوقهای فدرال اشاره دارد که از سال 2007 مشاهده نشده است.

نرخ هایی تا این حد بالاست که افزایش قیمت ها را رام می کند، اما از طریق مهندسی رکود. در 60 سال گذشته، فدرال رزرو تنها در سه مورد موفق به کاهش قابل توجه سرعت اقتصاد آمریکا بدون ایجاد رکود، شده است. هرگز کار اینچنینی نکرده و اجازه نداده است که تورم به اندازه امروز افزایش یابد.

تکمیل مثلث ریسک اقتصاد جهانی

بنابراین، اکنون یک انقباض اقتصاد آمریکا به عنوان ضلع سوم مثلث خطر، همراه با ۲ معضل امنیت انرژی اروپا و مبارزه چین برای سرکوب کروناویروس، اقتصاد جهانی را تهدید میکند.

به ویژه کشورهای فقیر و با درآمد متوسط چیزهای زیادی برای از دست دادن به دلیل پیامدهای ناشی از نرخ های به شدت بالاتر فدرال رزرو دارند؛ امری که سرمایه را دچار وسوسه، و نرخ ارز آنها را تضعیف میکند؛ به خصوص اگر رکود جهانی همزمان تقاضا برای صادرات آنها را کاهش دهد.

آیا فدرال رزرو شجاعت تحمل چنین دردهای اقتصادی را دارد؟

بسیاری از اقتصاددانان از تورم بالاتر حمایت میکنند، زیرا در بلندمدت نرخهای بهره پشت سر هم بالا میروند و آنها را از صفر دورتر میکنند، که در شرایط بحران به سختی کاهش مییابد. تورم در حال حاضر با کاهش ارزش واقعی بدهیها، به دولت فدرال کمک می کند. در حدود سال 2025، زمانی که فدرال رزرو چارچوب سیاست گذاری خود را بررسی می کند، این شانس را خواهد داشت که هدف را افزایش دهد. هیچ چیز خاصی در مورد 2٪ وجود ندارد، به جز این واقعیت که فدرال رزرو در گذشته آن را وعده داده است.

حرف من، پیمان من است

تورمی که پایدار بوده و نسبتاً بالای 2 درصد است، ممکن است برای اقتصاد واقعی قابل تحمل باشد، اما هیچ تضمینی وجود ندارد که موضع امروز فدرال رزرو بتواند حتی آن را نیز محقق کند. و عهدشکنی عواقبی دارد. این به دارندگان اوراق قرضه بلندمدت، از جمله بانک های مرکزی خارجی و دولت هایی که دارای اوراق قرضه خزانه داری به ارزش 4 تریلیون دلار هستند، آسیب می زند. (یک دهه تورم 4 درصدی به جای 2 درصد، قدرت خرید پول بازپرداخت شده در پایان آن دوره را 18 درصد کاهش می دهد).

این ممکن است یک حق بیمه ریسک تورمی به هزینه استقراض آمریکا اضافه کند. و حتی اگر آمریکا در زمانهای سخت وعدههای تورمی خود را زیر پا بگذارد، سرمایهگذاران ممکن است نگران باشند که سایر بانکهای مرکزی -که بسیاری از آنها دولتهای بدهکار را بر روی شانههای خود احساس میکنند- همین کار را انجام دهند.

در دهه 1980، رکودهایی که سیاستهای فدرال رزرو دوران پاول ولکر، ایجاد میکرد، پایههای رژیمهای هدفگذاری تورم را در سراسر جهان ایجاد کرد.

هر ماه که نرخ تورم خیلی داغ میشود، بخشی از آن اعتباری که به سختی به دست آمده، از بین میرود.