چرا بانک مرکزی نمیتواند تنها قانونگذار «صنعت رمزارز» باشد؟

تنها چیزی که روشن است این است که تنظیمگری حوزه رمز ارزها، در ایرانِ امروز، دغدغهی مشترک حاکمیت، بازیگران صنعت و نزدیک به ۱۵ میلیون کاربر آن است و به تعویق افتادن قانونگذاری، تمام ذینفعان این فرایند را دچار آشفتگی کرده است.

تنظیمگری رمز ارزها، دغدغهی مشترک

قانونگذاری صنعت رمز ارز در حال حاضر، دغدغه مشترک حاکمیت، صنعت و کاربرانش است زیرا در حال حاضر، قوانین شفافی در رابطه با فعالیت بازیگران این صنعت وجود ندارد. نبود قوانین شفاف و توسعهپذیر در این زمینه، باعث شده در لحظههای کلیدی، نهادهای نظارتی و حاکمیتی مجبور شوند قوانین و محدودیتهای خاصی اعمال کند؛ مانند کاهش ناگهانی سقف واریز به صرافیهای رمز ارزی به ۲۵ میلیون تومان یا اعمالی محدودیت ۷۲ ساعته برای برداشتها. چنین تصمیمهایی باعث آشفتگی بازیگران صنعت و کاربران پلتفرمهای رمز ارزی در ایران میشود.

بهعلاوه، وقتی قوانین شفافی وجود نداشته باشد، کاربران و پلتفرمها از حقوق و وظایف خود آگاه نیستند. در چنین فضایی، کاربران ممکن است در دام سواستفادهگران بیفتند و پلتفرمها نیز با رفتار سلیقهای و آزمون و خطای بسیار، از مسیر اصلی خود که بهبود و توسعه خدماتشان است منحرف شوند.

چه کسی تمام صنعت رمز ارز را میشناسد؟

صنعت رمز ارز به عنوان صنعتی با ابعاد بسیار بزرگ و تکیه بر فناوریهای نوین، برای هر مخاطبی قابل شناخت نیست. در نتیجهی پیچیدگیهای تکنولوژی بلاکچین از یک طرف و نوسانات زیاد بازار ارزهای دیجیتال در نسبت با بازارهای سنتی، هیچ فرد یا نهادی نمیتواند ادعا کند که بر کل این صنعت اشراف دارد و همهی وجوه مختلف آن را میشناسد.

اگر به صنعت رمز ارز در ایران نگاه کنیم، با بخشهای مختلفی مانند تبادل، استخراج، دیفای، کیفپول و سازوکارهای نگهداری، شبکه و زیرساخت مواجه میشویم. بخش تبادل، حدود ۵۰ درصد از کل صنعت رمز ارز در ایران را در بر میگیرد که خود این بخش، عملیات بسیار متنوعی را ساماندهی میکند؛ پلتفرمهای مبادله به شبکه بانکی متصل میشوند تا وجوه کاربران را تسویه کنند، مکانیزمهای مختلف سفارشگذاری و موتورهای معاملاتی را در اختیار کاربران قرار میدهند، زیرساختهای ویژهای برای نگهداری دارایی رمز ارزی کاربران توسعه میدهند و برخی از آنها، سرویسهای جانبی از جمله وثیقهنگهداری نیز ارائه میدهند. این تنها یکی از بخشهای صنعت رمز ارز است اما همین گریز کوچک به خوبی نشان میدهد که این صنعت از اجزای متنوعی تشکیل شده و پیچیدگیهای ذاتی و عملیاتی بسیاری دارد. بنابراین، هیچ فرد یا نهاد یگانهای نمیتواند مدعی این باشد که بر تمام بخشهای این صنعت اشراف دارد و میتواند متولی تنظیمگری یکپارچه برای تمام اجزای این صنعت باشد.

بانک مرکزی میتواند قانونگذار رمز ارزها در ایران باشد؟

در کشور ما، یکی از گزینهها برای قانونگذاری رمز ارزها، بانک مرکزی است. به عقیده برخی، بانک مرکزی میتواند هم در این حوزه قانونگذاری کند، هم بر اجرای قوانین نظارت داشته باشد. به بیان دیگر، بانک مرکزی میتواند تنظیمگر و تصدیگر رمز ارزها شود.

تصور کنید که بانک مرکزی میخواهد در رابطه با بخشهای مختلف صنعت رمز ارز در ایران مانند تبادل، استخراج، دیفای، شبکه و زیرساخت قانون وضع کند و بر اجرای قوانین در تمام این حوزهها نظارت کند و نسبت به اتفاقاتی که در این حوزهها میافتد، هم به کاربران و هم به نهادهای بالادست خود پاسخگو باشد. این مسئله بانک مرکزی را به محل تجمع ریسکهای بسیار متنوعی تبدیل میکند که در هر حاضر هر کدام توسط سازوکارهایی در بخش خصوصی، رصد و کنترل میشوند. بانک مرکزی، مانند هر نهاد دیگری، اشراف کامل و دانش تخصصی در تمام بخشهای صنعت رمز ارز در ایران و در نتیجهی آن، صلاحیت تنظیمگری یکپارچه برای این صنعت را ندارد و مواردی مانند سیال بودن این صنعت و حضور بازیگران خارجی در ایران، بر این عدم صلاحیت صحه میگذارد.

بهطور کلی، عهدهدار شدن تنظیمگری و تصدیگری رمز ارزها در ایران توسط بانک مرکزی شبیه این است که یک انسان، دو شغل تمام وقت همزمان داشته باشد که از قضا، یکی از آنها، در حیطهی تخصصش نیست.

نگاهی به تجربه بانک مرکزی در قانونگذاری حوزههای نوآورانه

اگر به تجربه بانک مرکزی در تنظیمگری حوزههای نوآورانه در ایران نگاه کنیم، در مییابیم که رویکرد این نهاد، به طور خاص در تنظیمگری صنعت پرداخت در سالهای اخیر، نتیجهی مثبتی به بار نیاورده و خلاف جهت توسعه بوده است. زیرا به نظر میرسد بانک مرکزی در تنظیمگری حوزههای نوآورانه بدون توجه به ارزش وجود یک بازار رقابتی، از طریق شرکتهای زیرمجموعهی خود وارد بازار میشود تا بتواند حتی تا لایه مدل کسبوکاری، به کنترل صد درصدی بپردازد. در ادامه این رویکرد، بانک مرکزی هیچگاه از اعمال یکشبهی قوانین و محدودیتهای مختلف مانند بستن حسابها و کاهش سقف واریزها برای کسبوکارهای نوآورانه فروگذار نمیکند. چنین رویکردی، بدون شک، نمیتواند باعث پیشرفت یک صنعت و بهبود تجربه کاربرانش شود و تنها باعث ناامیدی بازیگران آن صنعت میشود. بهعلاوه، کاربران در چنین فضایی مجبور خواهند بود از پلتفرمهای مشابه خارجی استفاده کنند که این موضوع، سرمایه و اطلاعات ایشان را در معرض خطر قرار میدهد.

قانون بانک مرکزی برای رمز ارزها

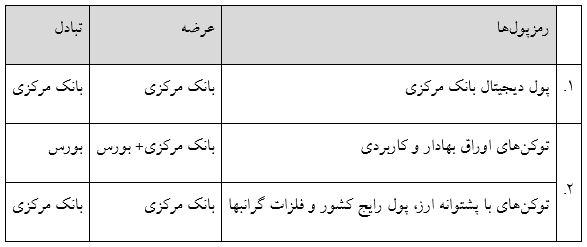

در پی نیاز به قانونگذاری حوزه رمز ارزها در ایران، در آخرین نسخه از قانون بانک مرکزی جمهوری اسلامی به رمز ارزها پرداخته شده است. در ماده ۵۹ این نسخه - که در زمستان ۱۴۰۲ منتشر شده- آمده است که: "مسئولیت انحصاری ابلاغ دستورالعملهای مورد نیاز در حوزه نظامهای پرداخت، فناوریهای نوین مالی مرتبط با ابزارهای پرداخت و رمزپول و همچنین نهادهای فعال در این حوزهها برعهده بانک مرکزی است… همچنین این نهادها موظفند حسب درخواست بانک مرکزی، کلیه اطلاعات، آمار و اسناد خود را به ترتیب موردنظر در اختیار بانک مرکزی در اختیار آن بانک قرار دهند" در ادامه، مهران محرمیان - در زمان معاونت فناوریهای نوین بانک مرکزی- با اشاره به دستور موکد محمدرضا فرزین در راستای تدوین سند مقررات و دستورالعمل اجرایی ماده ۵۹ قانون بانک مرکزی، از تدوین سند و انتشار سند مواجهه در آیندهی نزدیک خبر داد. محتوای این سند که توسط سازمان ملی انفورماتیک تدوین شده است، رمزپولها را اینگونه تقسیم کرده و متولی عرضه و تبادل هر یک را مشخص میکند. (این تولیت در لایهی قانونگذاری و نظارت است)

تنظیمگری تک نهادی یا چند نهادی

اگر هم قانونگذاری و هم اجرای قوانین مربوط به حوزه رمز ارزها به بانک مرکزی محول شود. این موضوع ریسک اعطای مجوز به پلتفرمها و ریسک نگهداری از دارایی کاربران رمز ارز در ایران را در بانک مرکزی تجمیع میکند در حالی که این نهاد ابزار و توانی محدودی و تجربهای ناموفق در تنظیمگری تکنهادی در حوزه پرداختیارها را دارد. رفتار سلیقهای تنظیمگر تکنهاد، بیم نابودی صنعت را تقویت میکند و تنظیمگری تکنهادی، محکوم به شکست است.

در عوض، تنظیمگری چند نهادی، ریسکهای صنعت را بین نهادهای مختلف تقسیم میکند و مانع رفتار سلیقهای یک نهاد ذینفع میشود. بهعلاوه، در صورت حضور نهادهای متنوع، ابزارها و توان استراتژیک و عملیاتی بیشتری وجود خواهد داشت که تجربه موفق تنظیمگری چندنهادی در تاکسیهای اینترنتی و E-commerce نیز شاهدی بر این مسئله است.

تنظیمگری چندنهادی، راه حل بهینه

بهینه بودن تنظیمگری چند نهادی از این جهت است که میتواند ریسکهای یک صنعت را تقسیم و تعدیل کند. در واقع منظور از تنظیمگری چندنهادی این است که ریسکهای شناسایی شده و ریسکهای احتمالی آینده بین نهادهای تنظیمگر که ابزارهای لازم برای مدیریت آن را دارند، تقسیم شوند. به طور مثال:

-

مواردی مانند پولشویی و تامین مالی تروریسم نیازمند همکاری دو طرفه بین سکوهای داخلی و FIU است.

-

در موارد کلاهبرداری صرفا نهاد قضایی کشور یعنی قوه قضاییه از طریق سکوهای داخلی شفاف میتواند مساله را بررسی و حل کند.

-

در توکنایز کردن داراییهای واقعی مانند مسکن و ملک نیز سازمان بورس اوراق بهادار میتوانند به مساله ورود کند.

-

در حوزه سرمایهگذاری نیز نیازمند جزئیات و الزاماتی است که وزارت اقتصاد متولی آن است.

تنظیمگری چندنهادی در حال حاضر تنها مسیری است که به تنظیمگری هوشمند و توسعهگرا میانجامد و هر شیوه دیگری، اعم از رها کردن مسیر تنظیمگری یا از سوی دیگر، واگذاری تنظیمگری و تصدیگری به تکنهادی مانند بانک مرکزی که سبقهای غیرموفقیتآمیز دارد، محکوم به شکست است. در کنار تمام ویژگیهای سلبی بانک مرکزی برای تولیت تنظیمگری و تصدیگری صنعت رمز ارز، لازم است توجه داشته باشیم که بانک مرکزی اساساً انگیزهای برای رگولاتوری توسعهمحور در این صنعت ندارد و این انگیزه، تنها از یک نهاد بالادستی میتواند به بانک مرکزی -یا هر نهاد دیگری- تزریق شود.